쌍용양회 (00341)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : (대북 상황 개선시) 긍정적 대응북한 문제가 예상보다 훨씬 복합해져 언제쯤 긍정적으로 구도가 만들어질 지 예상하기 힘들다. 하지만 미국과 북한 간의 대화가 긍정적으로 진행될 경우 쌍용양회는 시멘트주 중에 선도주로 부각될 가능성이 높다.수출 항구로 북평공장을 보유하고 있다는 점, 국내 수출 물량의 70%를 담당하고 있는 등 물류적 강점을 보유하고 있기 때문이다.1차 대북 수혜주 장세에서는 한일현대시멘트가 선도했으나 향후 2차 대북 수혜주 장세가 온다면 쌍용양회도

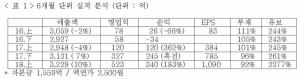

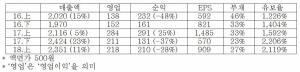

신대양제지 (01659)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : (중기적 관점에서) 매수홈쇼핑, 인터넷 판매가 일반화되면서 골판지 수요는 지속적으로 증가할 환경이다. 일본의 경우도 골판지 수요가 3년 연속 사상 최고치를 기록하고 있다.여기에 중국의 환경정책 강화로 폐지 가격 하락, 골판지 수출 증가라는 구조적 호조 상황이 전개되고 있다. 국내 폐지가격은 2017년말 t당 23.8만원에서, 올 3분기에는 14.7만원으로 38%나 급락했다.인터넷 판매가 증가하는 것은 시대적 흐름이며, 중국의 환경정책 강화도 구조적인 요인이다

YGPLUS (03590)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 부정적 관찰방만한 경영의 대표적 사례.MD사업은 이해가 가지만 골프, 외식 프렌차이즈, 화장품 등 전문분야가 아닌 사업을 문어발식 확장으로 뒷감당이 되지 않는 모습.2012년부터 계속 영업적자가 지속되고 있는데, 코스닥시장이었으면 관리종목에 편입되었을 정도.자본금 297억에 액면가 500원이라 엉덩이도 무겁고, 웬만큼 이익을 내서는 주가가 반응하기도 힘든 상황.2018년에 흑자 전환한다고 일부에서 긍정적 의견이 나오고 있으나 소중한 재산을 담기에는 부족한

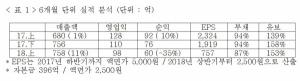

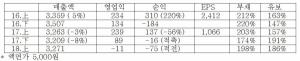

삼화콘덴서 (00182)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 시황에 따른 매매3분기에도 성장성과 수익성에 의문을 가질 점은 보이지 않고 있다. 아직 실적 측면에서 ‘고점이다’할 조짐이 보이지 않고 있으며, 2018년말까지 투자가 완료되면 생산능력이 50% 증가한다는 점, 전장용 매출이 확대된다는 점은 중기적으로 고무적이다.다만 MLCC 한 품목이 성장을 주도하고 있는 점, 경기관련주의 경우 경기 고점 6개월 내지 1년 전부터 주가가 꺾이는 특성 등을 감안한다면 실적을 액면 그대로 주가에 반영하기가 두렵다.MLCC가 효

애경산업 (01825)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 긍정적 대응4분기에 광군제 등의 영향으로 수출이 급증 추세다.4분기 들면서 중국 관광객들의 증가세가 의미있는 수준이고, 여타 화장품업체들의 부진에도 불구하고 매력적 성장세를 지속하고 있는 점은 경쟁력을 보여주는 명확한 증거라고 볼 수 있다.화장품주 중 최선호주이며, 55,000원 아래는 편안한 가격대다.[ 2 ] 기업 핵심 분석( 1 ) 매출 구성3분기에 생활용품은 19% 감소하였으나, 화장품 매출이 71% 급증하며 외형 성장을 주도하고 있다.( 2 ) 분기별

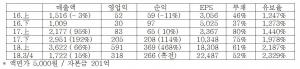

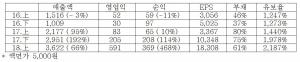

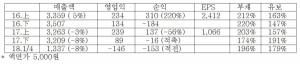

무림P&P (00958)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : (중장기 관점에서) 긍정적 대응매출의 27%를 차지하는 펄프 부문 업황이 호조. 펄프가격이 고공행진을 지속하고 있고, 펄프 가격 상승에 따라 제지 판가 인상도 지속적으로 이루어지고 있는 상황.자본금이 1,559억에 달하고 액면가도 2,500원이라 상대적으로 할인요인이 존재하나 제지업종이 움직일 때 충분히 평균이상의 탄력을 보일 수 있는 상황.1만1000원 아래는 편안하게 대응하고, 1만1000원 이상에서는 시황에 따라 탄력적으로 대응하는 전략.[ 2 ] 기업

HDC현대산업개발(29847)[1] 실적 분석< 분석결과 > * 투자의견 : 긍정적 대응실적 자체 만으로도 상대적으로 저평가됐다.정몽규 회장이 전국경제인연합에서 남북교류특위 초대위원장으로 선임됨으로써 남북경협 부분에서도 프리미엄을 누릴 전망이다.다만, 지주회사 요건을 맞추기 위해 9월 18일까지 공개매수 중이라 상식적으로 주가가 공개매수 가격인 5만8672원 이상 오르는 것을 회사 측은 반길 리가 없는 점이 심리적 부담요인이다.9월 18일 이후 주가가 상대적으로 가벼울 듯하다.[2] 기업 핵심 분석(1) 주택사업이 주력2018년에

JW생명과학 (23408)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 시황에 따른 매매수액제와 TPN(칼로리, 필수지방산을 보급) 국내시장점유율 1위(42%)인 JW중외제약 그룹사.따라서 신약개발기업이 아니라 제조업으로 생각하고 접근하는 것이 합리적일 듯.그렇다면 실적 개선 여부가 핵심인데, 2019년부터 Baxter를 통한 유럽시장 수출 개시가 주가 모멘텀.하지만 바이오, 제약기업은 신약개발이라는 ‘꿈’이 중요해 수액제, TPN 수출을 통한 실적 개선 정도로는 뭔가 아쉽다.기관 매매에 따른 발빠른 단기매매 정도가 좋을 듯[

신대양제지 (01659)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : (중기적 관점에서) 긍정적 대응중국의 환경정책 강화로 폐지 가격 하락, 골판지 수출 증가라는 구조적 호조 상황이 전개되고 있다. 대양제지를 인수하는 등 몸집을 불리고 있는 타이밍이 좋은 상황이다.하지만 거래량이 적은 것이 단점이다. 골판지 업황 호조의 최선도주임은 분명하나 거래량이 적은 것에 대한 할인은 염두에 두고 긍정적 대응이 필요하다.[ 2 ] 기업 핵심 분석( 1 ) 골판지 원지 생산골판지원지는 ①골을 만들어 완충역할을 하는 골심지 ②골심지의 표면에

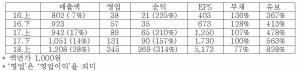

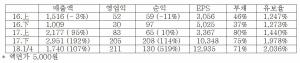

한일현대시멘트 (00639)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 대북 상황에 따른 발빠른 매매2017년 한일시멘트로 피인수됨으로써 표면상 ‘현대’그룹사는 아닌 셈이다. 하지만 2018년 7월 임시주주총회에서 회사명을 ‘한일현대시멘트’로 바꾸면서 굳이 ‘현대’를 살린 점은 배경에 의문이 간다.트럼프의 폼페이오 국무장관 방북 전격 철회로 대북관련주의 충격이 불가피한 상황이다. 트럼프는 어디로 튈 지 모르는 사람이라 금방 상황이 바뀔 수도 있어 뉴스에 촉각을 곤두세우고 발빠르게 움직일 수밖에 없는 상황이다.시멘트주 중에 선

쌍용양회 (00341)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 대북 상황 개선시 긍정적 대응참 운이 안따른다. 최근 대북관련주로서 쌍용양회에 대한 관심이 증가하며 기관 매수도 등장하는 상황에서 트럼프가 폼페이오 국무장관의 방북을 전격 취소하면서 분위기가 싸늘해졌다. 어디로 튈 지 모르는 트럼프여서 상황은 금새 반전될 수도 있기에 뉴스에 신경을 곤두세울 수밖에 없는 상황이다.다시 폼페이오 국무장관이 방북한다든지, 북한과 개선되는 뉴스가 나올 경우 대북관련 시멘트 중 가장 매력도가 높은 상황이다.[ 2 ] 핵심리포트( 1 )

제이준코스메틱 (02562)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 긍정적 대응사드 악재에도 흔들림이 없는 모습에서 경쟁력을 확인할 수 있다.중국 이외 지역으로의 매출 지역 다변화, 화장품 라인업 다변화 등 안정성 확보를 위한 방향성도 좋다.중국 모델 판빙빙 문제 등으로 주가가 하락하였으나 2018년 상반기 실적을 계기로 추세 전환이 기대된다.화장품업종에서는 매력도 최상위권이다.[ 2 ] 기업 핵심 분석( 1 ) 제이준코스메틱 경영권 인수2016년 5월, 제이준코스메틱 등을 대상으로 하는 3자 배정 유상증자(발행가 160

삼화콘덴서 (00182)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 시황에 따른 매매2018년 상반기 실적을 보면, ‘이런 맛 때문에 기업을 하는구나’ 생각이 들 정도로 초호황을 구가하고 있다.하지만 MLCC 한 품목이 성장을 주도하고 있는 점, 경기관련주의 경우 경기 고점 6개월 내지 1년 전부터 주가가 꺾이는 특성 등을 감안한다면 실적을 액면 그대로 주가에 반영하기가 두렵다.MLCC가 효자노릇을 하고 있는 삼성전기와 주가가 함께 움직일 수밖에 없는 상황이라 삼성전기 주가 흐름을 곁눈질하며 발빠른 대응이 필요하다.실적만 보

오리온 (27156)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : (중기 관점에서) 긍정적 대응사드 여파로 인한 한한령으로 중국에서 자취를 감추었던 K-Food가 다시 매대를 점령하고 있다. 베이징 까르푸의 경우 2018년 8월 현재 매대점유율이 12.5%를 기록 중이고, 중소형 마트의 경우 27%대까지 회복하고 있다.하지만 위안화의 평가절하가 심리적 걸림돌이다.2분기 실적이 기대 이하라는 평가로 기관 매도 속에 주가도 속락했으나 10만원선 내외는 바닥권이고, 2분기 중국 실적 부진이 적극적인 판촉의 결과이니만큼 영업이익 부진

일진머티리얼즈 (02015)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : (중장기 관점에서) 긍정적 관찰고성장세의 2차 전지에서 핵심소재인 일렉포일 국내 1위 업체다. 3분기부터 증설 효과가 본격화되는 상황이라 향후 2년간은 업종 성장성 뿐만 아니라 자체 생산능력 확대에 따른 성장성까지 가세해 대표적 성장주로 자리매김할 전망이다.주요 원자재가 구리여서 구리의 국제가격, 그리고 칠레 구리광산의 안정성 등은 지속적인 관심이 필요하다.2차 전지 성장성을 감안할 때 단기 뿐만 아니라 중기적 관점에서 긍정적 접근도 좋을 듯 하다.[ 2

성신양회 (00498)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 북한 상황에 따른 탄력적 매매예전 노태우 대통령 시절 주택 200만호 건설 계획을 발표했다. 당시 시멘트주는 폭등하며 시장의 주도주로서 선도했었다.이를 염두에 둔다면 북한 재료는 메가톤급이라고 할 수 있다. 미래에 대한 엄청난 기대감을 심어주기 때문이다.물론 남북경협이나 북한 개방이 먼 일이라고 할 수 있으나 주식은 미래를 반영하는 곳임을 감안한다면 북한 재료를 두고 지금부터 구체적으로 계산기를 두드리는 것은 감각없는 짓이다.철도가 되든 도로가 되든 건설이면

신대양제지 (01659)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : 긍정적 대응중국의 환경정책 강화로 폐지 가격 하락, 골판지 수출 증가라는 구조적 호조 상황이 전개되고 있다. 대양제지를 인수하는 등 몸집을 불리고 있는 타이밍이 좋은 상황이다.하지만 거래량이 적은 것이 단점이다.골판지 업황 호조의 최선도주임은 분명하나 거래량이 적은 것에 대한 할인은 염두에 두고 긍정적 대응이 필요하다.[ 2 ] 기업 핵심 분석( 1 ) 골판지 원지 생산골판지원지는 ①골을 만들어 완충역할을 하는 골심지 ②골심지의 표면에 접합하여 인쇄를 하는

무림P&P (00958)[ 1 ] 실적 분석< 분석결과 > * 투자의견 : (중장기 관점에서) 긍정적 대응매출의 27%를 차지하는 펄프 부문 업황이 호조. 인쇄용지 부문은 상대적으로 덜 주목받는 부분이지만 최근 한솔제지 실적으로 볼 때 조금 시각을 더 긍정적으로 바꿀 필요가 있을 듯.자본금이 1559억에 달하고 액면가도 2500원이라 상대적으로 할인요인이 존재하나 제지업종이 움직일 때 충분히 평균이상의 탄력을 보일 수 있는 상황.제지업종 움직임과 기관동향을 관찰하며 긍정적 대응.[ 2 ] 기업 핵심 분석( 1 ) 인쇄용지와 펄프가