엔씨소프트 (03657)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (중국 판호에 주목하며) 긍정적 대응

탁월한 수익성과 월등한 재무구조 등 흠잡을 데가 없는 기업이다.

리니지모바일의 독보적인 위치가 전혀 변함이 없으며, 2019년에 신작 모바일게임 5종이 대거 출시됨에 따라 2019년에도 성장성이 돋보일 듯.

특히 중국이 판호 허가를 재개함에 따라 외자판호 획득 재료가 2019년의 초미의 관심사가 될 듯.

45만원 이하는 부담이 적은 가격대로 판단되며, 리니지2 모바일 출시 윤곽이 보일 때쯤 좋은 매수 타이밍을 줄 듯. 중기적 투자에 적합한 종목.

[ 2 ] 기업 핵심 분석

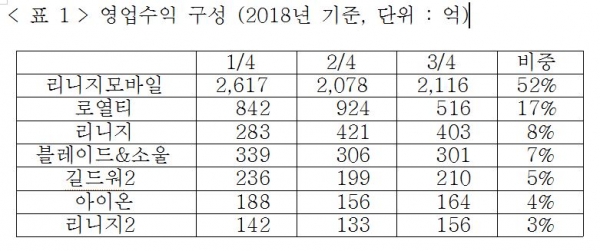

( 1 ) 영업수익 구성

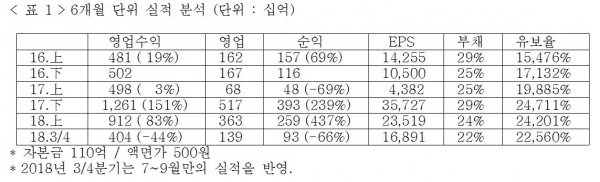

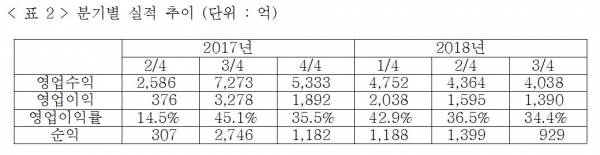

( 2 ) 분기별 실적

2018년 3~4분기 리니지모바일 일매출은 23억. 특히 12/6일, 블레이드&소울 레볼루션 등 대작 출시에도 리니지모바일 일매출은 변화가 없는 모습

( 3 ) 리니지모바일(리니지M)

2018년 12/6일 ‘테베라스’ 업데이트 후 순이용자수와 체류시간이 증가 추세.

12/6일 ‘블레이드&소울 레볼루션’ 출시와 ‘검은사막 모바일’ 업데이트 등 경쟁구도를 극복했다는 점에서 큰 의미

( 4 ) 리니지 리마스터

2018년 11/29일 PC게임 ‘리니지 리마스터’ 업데이트 정보를 공개.

‘리니지 리마스터’는 게이머 유지를 위한 업데이트가 아니라 ‘리니지’ 과금 경험이 있는 400만명의 게이머 중 일부를 다시 접속하게하는, 신규 게임(신규 서버) 출시.

‘리니지 리마스터’를 통해 PC게임 ‘리니지’ 과금 게이머수가 배증될 것으로 기대.

‘리니지’는 28대 서버가 운영중(게이머수는 10만명 후반으로 추정)이며, 리니지M은 160대 서버가 운영중

( 5 ) 주요 타법인 출자

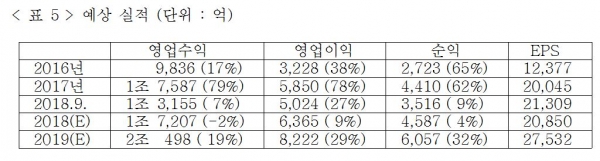

( 6 ) 예상 실적