성신양회 (00498)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : 북한 상황에 따른 탄력적 매매

예전 노태우 대통령 시절 주택 200만호 건설 계획을 발표했다. 당시 시멘트주는 폭등하며 시장의 주도주로서 선도했었다.

이를 염두에 둔다면 북한 재료는 메가톤급이라고 할 수 있다. 미래에 대한 엄청난 기대감을 심어주기 때문이다.

물론 남북경협이나 북한 개방이 먼 일이라고 할 수 있으나 주식은 미래를 반영하는 곳임을 감안한다면 북한 재료를 두고 지금부터 구체적으로 계산기를 두드리는 것은 감각없는 짓이다.

철도가 되든 도로가 되든 건설이면 시멘트가 핵심이고 핵심대북 관련주가 아니라면 시멘트업종을 공략하는 것이 타당하다. 한일현대시멘트가 가장 탄력을 발휘하고 있는데 거래량, 재무구조 등을 감안한다면 성신양회가 그 다음 매력도 있는 시멘트주로 분석된다.

[ 2 ] 기업 핵심 분석

( 1 ) 시멘트와 레미콘 생산

제조공장인 단양 및 부강공장, 저장소인 국내 6개 출하기지를 통해 국내 200여 거래처로 판매하고 있다. 레미콘은 수도권 및 중부지역 등 4곳의 레미콘공장을 직접 운영 중이다.

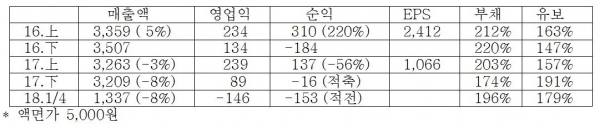

( 2 ) 분기별 실적

2018년 1분기는 가격 하락 여파로 적자를 기록했다. 1분기 가동률은 41%로 2013년 이후 최저치 수준이다.

( 3 ) 재무구조 개선

2017년말 기준 차입금 3300억에서 2018년 2700억으로 감소 전망이다. 차입금을 매년 500억~700억 상환 계획이다. 2017년 감가상각비는 530억이었으나 2018년은 450억 예상된다. 3분기에는 재무구조 정상화 궤도애 진입할 전망이다.

( 4 ) 예상 실적