코스모신소재 (00507)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (중장기 관점에서) 긍정적 대응

2018년 12월부터 국내 전기차 배터리 생산업체로 NCM계열 양극재를 공급하는 점은 상당히 긍정적인 뉴스다. 전기차용 배터리는 NCM계열 중심으로, 하이 니켈계 중심으로 전개되고 있기 때문이다.

하지만 감자 등의 노력에도 불구하고 에코프로, 엘앤에프 등의 양극재업체에 비해 열위에 있는 재무구조, 낮은 NCM 비중 등을 감안할 때 양극재업체 중 투자매력도는 상대적으로 떨어지는 편이다.

2019년부터 전기차용 배터리 시장이 본격화될 상황임을 감안할 때 양극재 산업 또한 성장성이 확실한 업종이라 긍정적 대응이 좋다.

[ 2 ] 기업 핵심 분석

( 1 ) 양극재(LCO, NCM)가 주력

LCO계열의 양극재와 MLCC에 사용되는 이형필름이 주력이다.

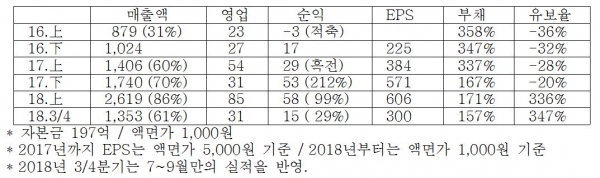

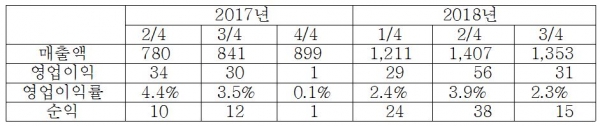

( 2 ) 분기별 실적

( 3 ) NCM 소재 양극재 양산

2018년 11월, 국내 고객사로부터 NCM 양극재의 테스트 승인을 받고 12월 말부터 본격 양산 예정이다. 또 중국 고객사로부터 최종 양산 테스트 진행 중으로, 12월 중순부터 공급이 기대된다. NCM811 기준 연산 3600t 규모의 생산능력을 확보한 상태이며, 제품별로는 NCM811 월 300t, NCM622 월 400t 생산이 가능하다.

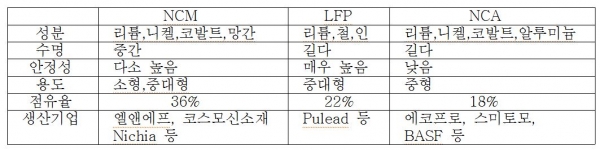

( 4 ) 양극재 종류별 특성

리튬이온전지용 양극재는 전체 리튬이온전지 제조원가의 20~30%를 차지하는 핵심소재다.

전기차용 양극재시장은 2017년 14.3만t에서 2020년에 51.7만t으로 성장이 전망된다.

하이 니켈 양극재 선호도가 높아지면서 NCM비중은 2017년 41%에서 2020년 60%로 증가할 전망이다.

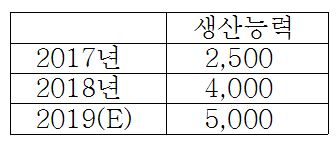

( 5 ) 이형필름

MLCC시장 호황으로 이형필름 수요도 고성장 중이다. 2018년 4분기 가동률이 95%에 달해 10월부터 추가로 월 1000만㎡ 규모의 증설을 진행 중이며, 2019년 1분기 이후부터는 생산능력이 5000만㎡/월에 달할 듯하다.

( 6 ) 감자 및 액면분할

2018년 4/19일을 기준일로 5주를 1주로 병합하는 감자를 단행, 자본금이 927억에서 191억으로 감소했다. 동시에 액면가를 5000원에서 1천원으로 분할했다.

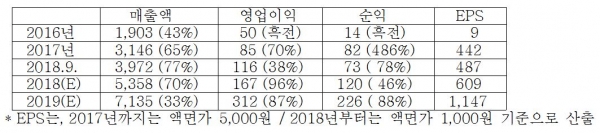

( 7 ) 예상 실적