신한금융투자는 20일 대형마트에 대해 "계속되는 온라인 업체들의 도전과 각종 규제, 인건비 상승은 부담이지만 대형마트 업태의 생존 전망은 긍정적"이라고 평가했다.

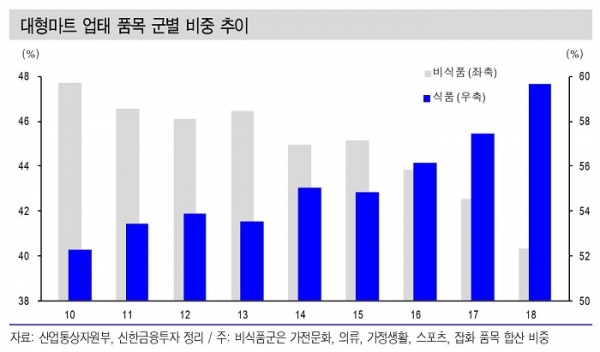

박희진 연구원은 먼저 "대형마트의 식품대 비식품 매출 비중은 59.7% vs. 40.3%"라며 "소비 목적에서 차이가 있는 타 업태나 일상 생활에서의 구매 패턴을 고려할 때 이는 당연한 수치"라고 전제했다.

다만 "대형마트가 계속 변화하고 있다는 점을 간과해서는 안된다"며 "당연하다고 생각되는 60% 수준의 식품 비중은 2010년 50% 초반(52.3%)수준에 불과했다. 등락의 차이는 존재하지만 매년 1% 포인트 남짓의 비중 변화가 진행된 것"이라고 분석했다.

이어 "1% 포인트라는 수치는 이마트 연간 매출액(지난해 기준 약 9조원)을 감안할 때 1000억원에 달한다"며 "매년 1000억원 이상의 변화가 진행 중인 것"이라고 강조했다.

이와함께 "주력 상품 군에 대한 경쟁력 강화 노력과 유효한 오프라인 채널에서의 현금창출 능력을 주목해야 한다"며 "쿠팡, 마켓컬리 2017년 영업적자율은 20%를 상회하는 반면 이마트 온라인 적자율은 1.3%에 불과하다"고 강조했다.

그러면서 "온라인 채널은 아직 투자기"라며 "주식 투자자 입장에서 단기 모멘텀은 녹록치 않으나 성장 사업에 대한 투자는 필요하다. 중장기 관점에서의 투자 전략이 필요한 시점"이라고 조언했다.

SNS 기사보내기

박현철 기자

hcpark@koreastocknews.com