[ 1 ] 늘 긍정론이 앞서는데…

지난주 금요일 북미 무역협상으로 오전 11시 49분에 1.89%까지 하락하던 나스닥지수는 오후장 들며 낙폭을 줄이더니 결국 보합으로 마감했다.

하지만 어디서도 무역협상이 긍정적으로 흘러간다는 증거는 보이지 않는다.

특히 중국측 무역협상 당사자인 류허 부총리는 "모든 국가는 중요한 원칙을 갖고 있다. 우리는 원칙적인 문제(principle issues )에 대해 양보할 수 없다. 타협할 수 없는 부분이 있다"고 말했다.

이에 대해 블룸버그 등은 미국이 보조금 개혁 방안 등 주요 현안에 대한 법제화를 요구한 것에 대해 거부했다는 분석을 내놓고 있다. 그렇다면 '법제화' 문제는 쉽게 해결될 사안이 아니며 상당한 시간과 고통이 수반될 가능성이 높아보인다.

"우리는 여전히 미래에 대해 조심스럽게 낙관하고 있다"는 말도 했지만 이는 외교적인 수사에 불과한 것으로 해석되며, 결국 금요일 오후장의 나스닥 낙폭 회복에도 불구하고 낙관할 근거는 전혀 없다.

이미 방아쇠는 당겨졌다. 미국은 금요일 2000억달러 중국산 제품에 대해 관세를 10%에서 25%로 인상했고, 3~4주 후엔 나머지 3000억 달러 중국산 제품에 대해서도 25% 관세를 부과할 것으로 예고한 상황이다.

중국도 맞대응을 예고한 상황이며, 이번주에 중국의 반응이 나올 전망이다.

[ 2 ] 심화되는 무역전쟁

이번주에 또 한 가지 주목할 이슈는 미국의 '자동차 232조' 최종 조치 시한이 18일로 다가왔다는 점이다.

지난 2/17일 미국 상무부는 '자동차 232조' 조사보고서를 트럼프 대통령에게 제출했다. 수입차가 미국 안보를 위협한다고 판단하고 '무역확장법 232조'에 따라 25%의 관세 부과 방안을 검토하고 있다.

즉, 18일에는 미국이 어떤 형태든 발표가 있어야 하는데, 한국산 자동차에 대해 관세를 부과할 지가 결정이 나는 상황이다.

물론 '설마..'하며 우리는 포함되지 않겠지하는 것이 대다수의 의견일 것이다.

하지만 하노이회담 결렬, 금요일 대중국 관세 25% 인상에서 보았듯 트럼프 대통령 시대는 그야말로 예측불가다. 그리고 우리는 비켜간다하더라도 유럽산 자동차에 대해서는 관세 부과 가능성이 높고 이로 인해 글로벌 증시가 큰 폭 하락할 가능성도 존재한다

[ 3 ] 예상보다는 대응이 중요하다

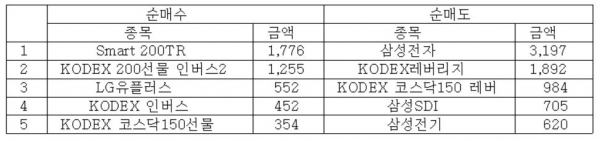

지난주 유가증권시장 기관 동향에서도 하락장에 대비한 모습이 역력하다.

순매수에 '인버스ETF'가 보이는데, 이는 코스피200이 하락해야 수익이 나는 것이다. 즉 선물 매도와 마찬가지 성격이다. '레버리지'는 말그대로 '먹어도 2배, 깨져도 2배'인 배팅인데, 순매도 상위종목에 코스피와 코스닥 레버리지를 매도한 것은 역시 주가 하락을 염두에 두고 ‘더 먹을 것이 없다’는 판단의 결과물이라고 봐야겠다.

중국이 미국산 제품에 대한 관세를 부과할 지, 한국산 자동차에 대해 관세를 부과할 지 등 무슨 재료가 언제 터질 지 모르는 상황이다. 즉, 이번주는 예측 보다는 '현상에 대한 대응'이 그 어느 때보다 중요할 시기다.

'주식을 사서 오르기만을 기다리는' 시대는 지났다. 굳이 선물 매도가 아니더라도 '인버스ETF' 매수 등으로 통해 주가가 하락해도 수익을 낼 수 있는 방법이 여럿있다.

또한 지노믹트리, 더블유게임즈, 아모그린텍, 펩트론, 지트리비앤티, 넷마블 등 최근 강세 종목을 매매한다하더라도 철저히 단기로 대응할 필요가 있다.

2008년 폭락장에서 모 자산운용사는 '빠른 치고 빠지기'로 100% 수익률을 내서 화제가 되었다. 급변하는 장세는 오히려 수익 내기에 좋은 기회가 될 수 있는 것이다. 결국 내가 어떤 포지션을 취하느냐가 핵심이며, 어떻게 발빠른 대응을 하느냐가 중요한 것이다.

이번주에는 그 어느 때보다 '발빠른 대응'이 중요하다.