빅맥지수(Big Mac) 기준으로 원화 환율 32% 저평가

국내외 기관 예측하는 적정환율은 1070~1090원 수준

환율이 연일 상승하고 있다. 원/달러 환율은 지난 13일 1,187.5(+9.50)원을 기록해 1190원에 바짝 다가섰다. 이 기세라면 달러당 조만간 1,200원을 뚫고 올라갈 가능성이 높다.

원화가 약세(환율상승)으로 돌아선 이유는 계절적으로 외국인들의 배당금 송금 수요에다 노르웨이 국부펀드의 한국비중 축소 등이 부담이 됐다. 2차 북미정상 회담이 결렬되면서 한반도의 지정학적 위기감이 다소 높아진 것도 원인이다. 하지만 결정적 트리거는 지난달 25일 한국은행이 우리나라의 1분기 성장률(-0.3%)을 발표하면서 부터다. 통화가치는 한 국가의 체력을 나타내는 지표로 경기가 부진하면 통화는 약세(원화환율의 상승)을 나타낸다. MSCI 지수변경에 따라 중국A주 편입비중이 늘어나 외국인 주식매도가 늘어난 것도 추가적인 원인으로 볼 수 있다.

그럼에도 불구하고 최근의 원화약세(환율상승)은 과하다.

영국 이코노미스트는 매년 1월과 7월 맥도날드의 대표메뉴 '빅맥버거'를 통해 전세계 국가의 환율수준을 평가한다. 이른바 버거노믹스(Burgernomics)라고 부르는 유용한 지표다. 환율결정에는 수많은 요인이 작용하는데 햄버거 한 품목으로 환율을 비교한다는 것이 말이 될까?

결론은 '말이 된다.' 뿐만 아니라 이론적으로도 '상당히 정확하다.' 두 나라 사이의 화폐의 교환비율인 환율결정이론의 가장 대표적인 것이 구매력평가설(PPP)이다. 이 이론은 두 나라에서 동일한 재화를 구입하는데 각자 사용하는 화폐의 양을 비교하면 두 나라 사이의 환율을 계산할 수 있다는 것이다. 이 때 중요한 것은 '동일한 상품'인데 빅맥버거는 전세계에서 동일한 기준으로 만들어지기 때문에 매우 훌륭한 비교의 수단이 된다.

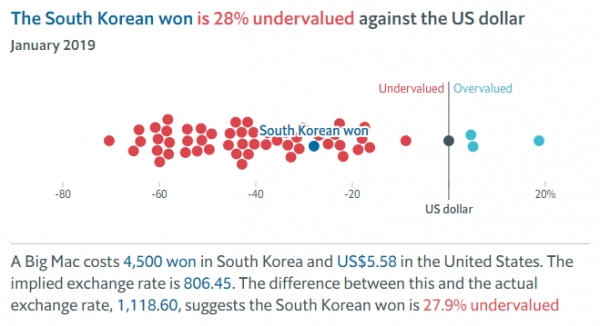

각설하고 지난 1월 이코노미스트가 발표한 자료를 보면 우리 원화는 상당히 저평가되어 있다. 즉 환율이 적정수준보다 상당히 높다. 조사당시 빅맥버거는 한국에서 4,500원에 팔리고 있었고 미국에서는 5.58달러에 판매됐다. 두 가격을 나누면 그 비율, 즉 환율은 달러당 806.45원이다. 이는 조사당시의 원화 환율 1,118원을 기준으로 할 때 원화가 27.9% 저평가 된 것을 의미한다. 5월 13일 환율 1,187.5원을 적용하면 원화는 32% 저평가 된것으로 계산된다.

우리나라의 적정환율이 806원이 적정하다는 주장 역시 과해 보인다. 만일 환율이 이 수준까지 강세로 진행한다면(하락한다면) 아마도 상당수 수출기업들은 채산성이 악화해 문을 닫아야 할 것이다.

하지만 현재의 환율수준이 너무 높은 것 역시 사실이다. 조사기관들에 따르면 국내기업들의 손익분기점 환율은 평균 1,045원, 적정환율은 1,073원 수준으로 알려지고 있다. 지난 6일 BOA메릴린치가 제시한 적정환율은 1,089원이다.

한 쪽으로 방향을 잡으면 계속 진행하려는 가격지표의 관성의 법칙상 환율은 좀 더 오를 가능성이 높다. 일단 달러당 1,200원은 한 번 터치를 할 것으로 보인다. 이후에도 미중 무역갈등이 지속되고 외국인 자금이 빠져나가면 좀 더 상승할 가능성도 배제할 수 없다.

하지만 분명한 사실은 지금의 환율상승이 과하다는 것이다. 대중은 추세가 진행될 동안은 옳지만 추세의 극단에 가까울수록 틀리는 경우가 일반적이다. 원화약세(환율상승) 즉, 달러강세를 예측해 달러를 살 때는 아니다. 환율급등에 따른 주식시장의 부담도 조만간 줄어들 가능성이 높다.

예민수 증권경제연구소장