[ 1 ] 외국인들의 선물 매도

13일(목) 쿼드러플 위칭 데이가 지났지만 오히려 그 영향이 이후에 나타나는 듯하다.

가장 주목할 점은 외국인들이 코스피200에 대한 약 7만계약 정도의 누적 순매도 포지션을 이월한 것이다.

이는 외국인들이 여전히 코스피의 미래에 대해 우려한다는 뜻이다.

미중 무역전쟁의 해결 기미가 보이지 않고, 8월말에도 MSCI의 신흥시장 비중 조절로 한국 비중 축소가 예정되어 있다. 여기에 홍콩의 대규모 시위로 인한 불안, 호르무즈해협에서의 유조선 피격 등 국제정세의 불안이 가중되고 있는 결과로 보인다.

이러한 외국인들의 선물 순매도 포지션은 국내 투자주체 간의 매매패턴 변화를 야기하고 있다.

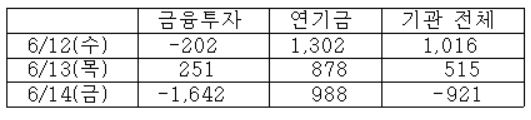

[ 2 ] ‘금융투자’의 매도

외국인들의 선물 매도 포지션은 KOSPI200지수에 비해 선물이 저평가되는 현상을 야기시킨다. 이는 유가증권시장에서 ‘금융투자’의 매도로 이어진다.

즉, 유동성 공급자(LP) 역할을 하는 금융투자(증권)이 저평가된 선물을 사면서, 현물을 매도하게 되는 것이다. 지난 3개월 동안 금융투자가 유가증권시장에서 약 3조의 순매도를 보인 것은 외국인들이 KOSPI200 6월 선물을 대거 순매도한 영향이다.

13일(목) 쿼드러플 위칭 데이가 마감되고, KOSPI200 선물 매도 포지션이 6월물에서 9월물로 대부분 이월되자 금요일부터 금융투자의 대규모 순매도가 나타나고 있다. 금요일의 경우 금융투자 순매도 규모가, 연기금의 순매수 규모를 압도하며 기관 전체의 순매도에 결정적 역할을 하고 있다.

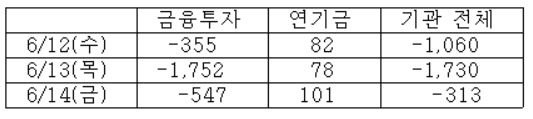

[ 3 ] 코스닥도 선물 저평가의 영향?

파생시장 전문가가 아닌 본인이 새삼스럽게 선물시장을 점검하는 이유는 지난주 중반 이후의 기관 순매도 원인을 분석하고 있기 때문이다.

5/27일부터 6/11일까지 올들어 가장 강한 강도의 순매수를 지속하던 기관들이 수요일부터 갑자기 대규모 순매도로 돌아서고 있다. 쿼드러플 위칭 데이 전후인 수~금요일의 3일간 순매도 규모가 3103억에 달한다.

그리고 이러한 대규모 순매도에 금융투자의 순매도가 결정적 역할을 하고 있다. 목, 금요일 모두 금융투자의 순매도 규모가 기관 전체 순매도 규모보다 큰 상황이 연출되고 있는 것이다.

그렇다면 코스닥150 선물 저평가로 금융투자들이 선물을 사면서 그 대신 현물을 매도하고 있는 것이 아닌가 싶다. 정부가 코스닥 활성화를 위해 기관들의 거래세를 면제해주고, KRX300 등을 활용하게 하면서 코스닥의 시가총액 상위종목들이 차익 혹은 비차익프로그램 매매에 노출된 것이 아닌가하는 추정을 하게 된다.

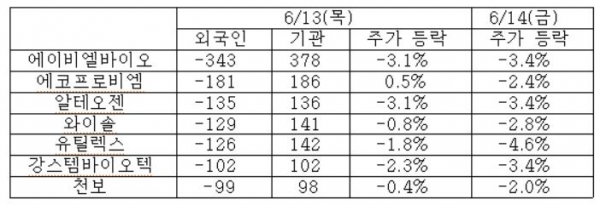

쿼드러플 위칭 데이(목)에 외국인들의 순매도 상위 7종목과 기관의 순매수 상위 7종목은 정확히 일치한다. 그 절대규모도 비슷해 외국인들의 매도를 국내기관이 그대로 받아주는 모양새다.

그리고 이들 7종목은 목요일 마감 동시호가에 상승폭이 급속이 줄어들든, 낙폭이 커지든 부정적 변화를 보였으며, 금요일에도 큰 폭 순매도를 보이는 공통점을 보이고 있다.

그 정확한 원인을 단정지을 수는 없으나 코스닥 선물 저평가 현상과 상관이 크지 않을까 추정된다.

최근의 코스닥시장에 대한 기관 매도 원인에 대해 더 조사와 분석을 하겠지만, 월요일에도 일단 기관 매매 종목들 움직임 등을 중심으로 관찰할 필요가 있다.

유가증권시장 또한 금융투자의 매매 추이를 주시하며 시장을 관찰하는 것이 필요하다.

워낙 변수가 많아 예측이 무의미할 정도의 시장 상황이다.

따라서 개장 후 앞서 지적한 변수들을 중심으로 차분히 관찰하는 것이 좋다. 외국인들의 대규모 선물 매도포지션을 파악한 이상 여전히 현금 유동성을 유지하며, ‘오르면 팔고 내리면 사는’ 빠른 매매전략을 유지해야겠다.