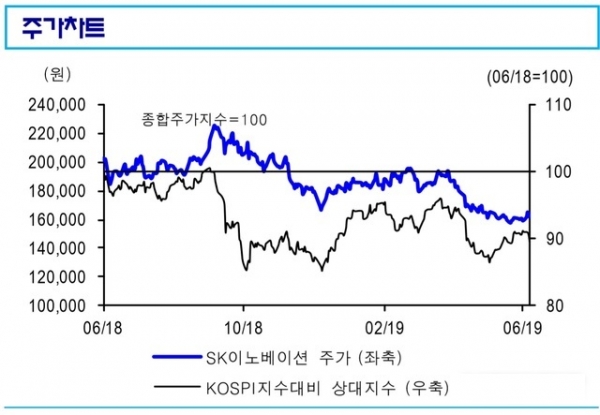

신한금융투자는 5일 SK이노베이션(096770)에 대해 "2분기 영업이익은 3707억원으로 전분기대비 12% 증가할 것으로 예상되지만 시장 기대치는 하회할 전망"이라며 투자의견을 매수로 유지했지만 목표주가를 22만5000원으로 하향 조정했다.

이응주 연구원은 "정유 부문 실적이 예상보다 부진할 것으로 전망되기 때문"이라며 "유가 강세로 대규모 재고 관련 이익을 기대했으나 5월 말 이후 유가가 급락하면서 6월에는 오히려 손실이 발생했다. 정제마진도 부진했고 휘발유 마진은 개선됐지만 기타 제품들의 마진은 모두 악화됐다"고 분석했다.

이 연구원은 올해 3분기부터 유가 안정과 마진이 개선될 수 있다고 점쳤다.

그는 "하반기 시황 전망은 긍정적"이라며 "미·이란 갈등, 석유수출국기구(OPEC) 감산 연장 등 상승 요인과 미·중 무역분쟁 등 하락 요인이 모두 유가에 기반영돼 하반기에는 유가 안정이 개대된다. 하반기에는 유가의 변동성이 축소될 전망"이라고 내다봤다.

정제마진에 대해서는 "2분기 정제마진은 배럴당 4.3달러 수준을 유지했는데 손익분기점 (4~5달러) 이하는 물론이고 글로벌 금융위기 이후 가장 낮은 수준이었다. 계절성과 IMO 2020 등 정책 효과를 고려하면 정제마진은 상승할 가능성이 높다. 계단식 이익 증가를 기대한다"고 예상했다.

그러면서 "유가가 안정된 상황에서 정제마진이 빠르게 개선될 가능성이 크고 배당 매력도 비교적 높다는 점을 고려할 때 지금이 저점 매수에 나서야 할 시 점이라는 시각"이라고 의견을 제시했다.

SNS 기사보내기

박현철 기자

hcpark@koreastocknews.com