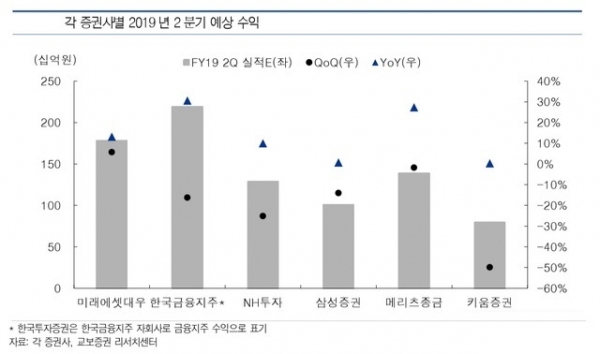

교보증권은 9일 증권업종의 2분기 실적 전망과 관련해 "미래에셋대우, NH투자증권, 한국금융지주, 삼성증권, 메리츠종금증권, 키움증권의 당기순이익은 8444억원으로 전분기대비 17.1% 감소가 예상되지만 전년동기대비 15.7% 증가할 것으로 전망된다"고 밝혔다.

김지영 연구원은 먼저 "보유채권 규모 및 일회성 이익 등 기저효과 때문에 6개 증권사의 2분기 실적은 회사별로 차별화가 클 수 있다"며 "2분기 일평균 거래대금은 9.4조원으로 전분기와 같은 수치로 수탁수수료에는 큰 차이가 없을 것으로 예상한다"고 전제했다.

이어 "이들 업체들의 2분기 실적은 전반적으로 양호할 것으로 예상한다"며 "채권금리안정화에 따른 트레이딩 관련 운용자산이익, 양호한 기업공개(IPO) 환경 및 지속된 투자은행(IB)관련 딜 진행에 따른 견조한 IB관련 이익, 주가연계증권(ELS) 조기상환 증가에 따른 관련 수익 증가가 기대되기 때문"이라고 말했다.

아울러 "최근 다시 불거진 글로벌 정치적 이슈과 미국발 고용호조로 인한 낮아진 기준금리 인하 가능성, 일본의 수출 규제에 대한 우려가 존재하지만 증권업에 대한 투자의견을 비중확대로 유지한다"며 "시장 변동성 확대로 실적 부진에 대한 걱정이 존재하지만 아직까지는 우려보다 양호한 실적 시현이 가능할 것으로 판단하기 때문"이라고 말했다.

이와함께 "대형증권사의 경우 과거대비 커진 자본력을 바탕으로 지속적인 IB실적 시현이 가능성이 커 보이고 글로벌 금융위기 이후 높아진 국내 증권사의 채권운용 노하우를 바탕으로 금리상승에 대한 대응력을 갖췄기 때문"이라고 설명했다.

그러면서 "증권업종 톱 픽으로는 한국금융지주(071050)를 유지하며 미래에셋대우(006800)를 새롭게 추천한다"며 "미래에셋대우의 경우 양호한 2019년 2분기 실적 전망, 장기적으로 자기자본을 바탕으로 2019년 하반기부터 본격적인 초대형IB 성장이 기대되기 때문"이라고 의견을 제시했다.