하이투자증권은 15일 AP시스템에 대해 하반기 신규 수주 확대 가능성이 높아 주가 조정을 비중 확대 기회로 삼아야 한다고 조언했다. 투자의견은 매수, 목표주가는 3만7000원을 유지했다.

정원석 하이투자증권 연구원은 "올해 하반기부터 중국 패널 업체들의 6세대 플렉서블 유기발광다이오드(OLED) 전공정 설비 투자가 본격화될 전망"이라며 "삼성디스플레이와 중국 시장 내에서 ELA(Excimer Laser Annealing) 장비를 독점 공급하고 있는 이 회사의 신규 수주 확대 가능성이 상당히 높다"고 설명했다.

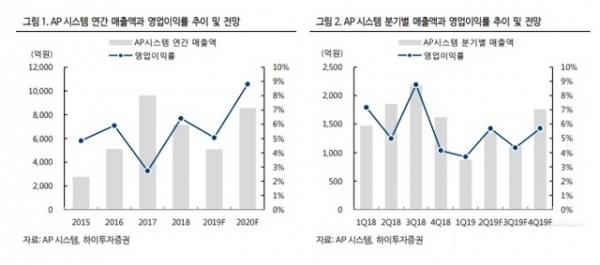

이어 "하반기에 삼성디스플레이의 8세대 QD-OLED 투자가 시작되면서 AP시스템의 글래스 합착 봉지 설비 신규 수주가 예상된다"며 "이를 반영한 하반기 신규 수주 규모는 약 4500억원 수준"이라고 전했다.

정 연구원은 "납기일로 매출이 인식되는 장비업의 회계 기준 특성상 하반기 발생할 중국과 삼성디스플레이 신규 수주 모멘텀과 이를 반영한 2020년 실적에 초점을 맞춰야 할 시점"이라며 "최근 회사와 무관한 일본의 반도체, 디스플레이 소재 수출 제한 이슈로 발생한 주가 조정을 비중 확대 기회로 활용할 것"이라고 조언했다.

SNS 기사보내기

이동혁 기자

brtlee@koreastocknews.com