현대차증권은 23일 제일기획(030000)에 대해 최근 보여준 호실적의 추세가 하반기에도 이어질 것이라며 목표주가를 기존 3만3000원에서 3만6000원으로 올렸다. 투자의견은 매수를 유지했다.

제일기획의 올해 2분기 매출은 8633억원, 매출 총이익은 3079억원, 영업이익은 694억원을 기록하며 사상 최대의 분기 실적을 갱신했다.

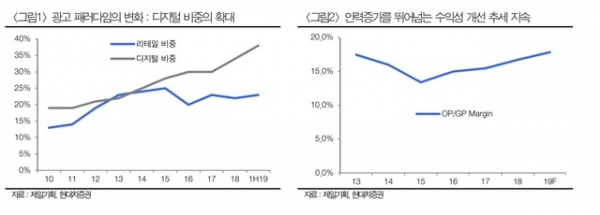

황성진 연구원은 "성장의 주요 요인은 지속적인 기초체력(펀더멘털) 개선에 힘입은 해외 전지역의 호조세에 기인했다"며 "디지털 역량 강화를 통한 내부시장 내 커버리지 확대효과와 닷컴 비즈니스의 확대 및 비계열 물량의 동반 성장기조가 결실을 맺으며 호실적을 견인하고 있다"고 분석했다.

해외 연결 자회사의 매출 총이익은 2243억원을 달성했다. 이는 디지털과 리테일 중심으로 계열과 비계열 물량이 동반 성장한데 따른 것이다.

닷컴 비즈니스 및 이커머스 플랫폼 운영 대행 등의 디지털 사업과 더불어 비계열 신규 광고주의 개발 역시 지속적으로 이어지고 있다.

황 연구원은 "광고시장의 트렌드가 디지털 중심으로 변하고 있는 시점에서, 최근 2~3년간 보여주고 있는 일련의 호실적 기조는 동사의 적절한 시장 대응과 대기업 중심으로의 서비스 전환에 따른 결과로 보는 것이 타당하다"며 "이런 호실적 추세는 하반기에도 이어질 전망"이라고 덧붙였다.

SNS 기사보내기

박현철 기자

hcpark@koreastocknews.com