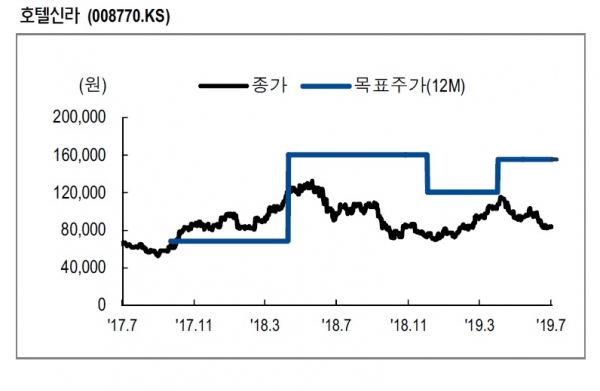

NH투자증권은 29일 호텔신라(008770)의 현 주가를 바닥권으로 평가하고 꾸준한 성장세가 이어질 것으로 예상하면서 투자의견은 매수, 목표주가는 15만5000원을 제시했다.

이지영 NH투자증권 연구원은 2분기 연결기준 실적에 대해 "매출 1조3549억원, 영업이익 792억원으로 컨센서스 영업이익을 4% 하회하는 대체적으로 양호한 실적을 발표했다"고 밝혔다.

이어 면세점 부문에 대해서는 "국내의 경우 시내점은 매출이 전년 대비 23% 신장했으나 공항점은 내국인의 여행객 감소로 매출신장률이 3%에 그쳤다"며 "해외공항의 경우 매출이 10% 신장했는데 홍콩 집회의 영향으로 다소 둔화된 수치다. 영업이익률은 전년 동기대비 0.4%포인트 하락했는데 이는 할인율이 높은 국내 화장품의 판매비중이 증가했고 일시적으로 판촉경쟁도 있었기 때문"이라고 분석했다.

또 호텔·레저 부문에 대해서는 "서울, 제주, 스테이의 투숙율이 각각 83%, 92%, 85%로 높았으며 여행사업도 호조를 보였다"고 평가했다.

이 연구원은 "중국의 소비위축과 국내외 규제 우려로 주가 하락했으나 호텔신라 면세사업은 확고한 상품력과 가격경쟁력으로 호실적을 이어가는 중"이라며 "향후에도 중국 내 온라인시장의 성장과 중국 소비자들의 수입품에 대한 선호로 꾸준한 성장세가 이어질 것"이라고 전망했다.

아울러 "디레이팅이 충분히 이루어진 지금부터는 주가가 실적 상승분을 반영할 수 있을 것"이라며 "3분기에도 면세부문의 고성장과 호텔의 계절적 성수기로 호실적을 이어갈 것"이라고 내다봤다.