[ 현대건설 (000720) ]

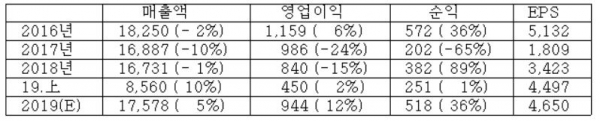

[ 1 ] 실적 분석

< 분석 결과 > * 투자의견 : (대북 상황에 따라) 발빠른 매매

2017년부터 벌이기 보다는 내실다지기에 주력하는 모습이 보인다. 그러다보니 투자매력도는 떨어진다. 2019년도 매출 성장은 제자리고 뚜렷한 성장포인트도 보이지 않는다.

따라서 북한관련 뉴스가 2019년에도 현대건설 주가에 큰 영향을 미칠 전망이다.

북미 관계의 예측 불가성을 감안할 때 느긋하게 중장기 투자대상으로는 부적합하며 북한 관련 뉴스에 따라 발빠른 매매가 불가피하다. 만약 북한에 대한 경제제재가 해제된다면 건설주 중 투자매력도 최상위임은 분명하다.

북한 재료가 아니라면 매력도는 낮아 4만~6만5000원 박스권 흐름을 염두에 두고 수급에 따른 발빠른 매매가 좋겠다.

[ 2 ] 기업 핵심 분석

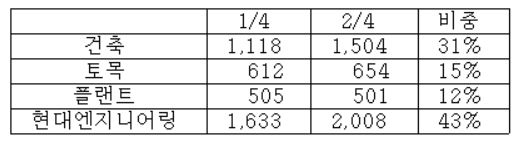

( 1 ) 매출 구성

건축에 포함된 주택부문 비중은 25%다.

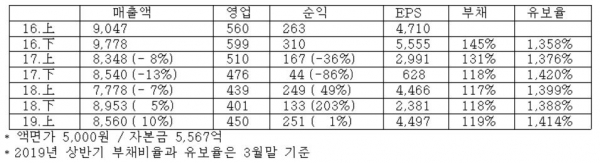

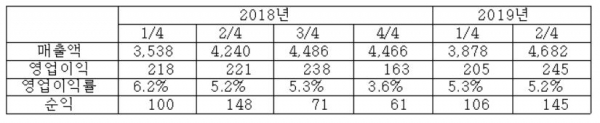

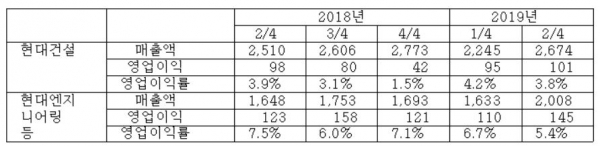

( 2 ) 분기별 실적

UAE원전에서 1분기에 400억, 2분기에도 400억의 비용 반영이 있었으나 UAE 원전비용 반영 마무리로 하반기에 플랜트 원가율 개선이 기대된다.

( 3 ) 수익성

( 4 ) 2019년 경영 계획

2019년 신규수주 24.1조(국내 11조, 해외 13.1조) / 매출액 17조 / 영업이익 1조.

사우디 마르잔 6번, 12번 패키지(28억달러) 등 상반기 3.2조를 수주하며 양호한 해외 수주 실적을 보였다.

이밖에 이라크 물유정 공급시설(LOI, 25억달러) 및 발전소(14억달러), 파나마 메트로(18억달러), 알제리 복합화력발전소(8억달러), 카타르 LNG(40억달러) 등을 통해 올해 수주 가이던스인 7.7조를 충족시킬 것으로 전망된다.

2019년 이익 증가의 핵심은 개포 8단지와 김포 고촌으로 대표되는 자체 주택사업이다.

( 5 ) 주요 타법인 출자

( 6 ) 예상 실적