이베스트투자증권은 1일 하나투어(039130)에 대해 일본 수출규제로 인한 불매운동에 따른 실적 악화를 우려했다. 투자의견 제시는 보류했다.

김현용 이베스트투자증권 연구원은 "높은 일본 비중으로 인한 본업 우려에도 ▲호텔 흑자전환 ▲면세점 적자 대폭 축소 ▲일본법인(60% 일본 패키지, 40% 내국시장) 안정적 흑자기조로 큰 폭의 실적 미스는 없을 것으로 예상된다"면서도 "일본 불매운동 장기화시 성수기인 3분기에 예약률 급감으로 인한 실적 타격이 불가피할 전망"이라고 내다봤다.

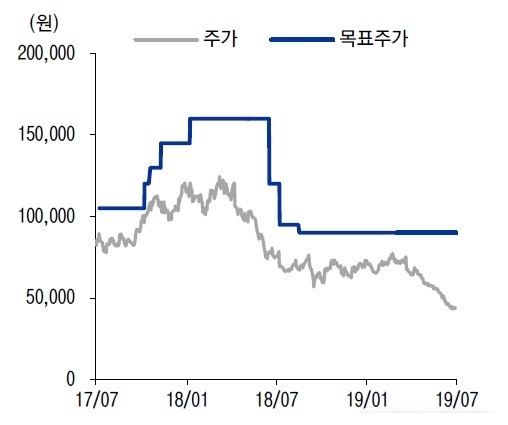

또 "현재 패키지 업황 부진과 출국자수 증가세 둔화, 그리고 최근 일본 불매 강화가 일부 반영되며 컨센서스는 빠르게 하향 조정 중"이라며 "가파른 주가 조정에도 PER는 25배 이상으로 밸류 메리트가 부각되는 구간은 아니다"라고 판단했다.

이어 "지난해 하반기 동남아·일본 자연재해와 레저 목적의 출국자 증가세 둔화로 인한 기저에도 올해 3분기 실적 가시성은 낮은 상태로 판단된다"면서 "이달부터 본격화된 일본 불매운동 영향으로 일본 패키지 수요가 전년 동기 대비로도 30∼40%대 급감할 가능성이 높기 때문"이라고 제시했다.

김 연구원은 "전체 출국자수 증가율도 작년 하반기 3%로 급감한 이래 올해 상반기까지도 회복세는 뚜렷하지 않은 것으로 판단된다"며 "아울러 국내 경기부진까지 맞물리며 자연적 수요 회복은 요원한 상태"라고 전망했다.

자회사 실적에 대해서는 "부진에서 빠르게 회복 중"이라며 2분기에 호텔 전분기비 흑자전환, 면세점 10억원 수준의 적자, 일본법인 20억원 이상 흑자 등을 예상했다.