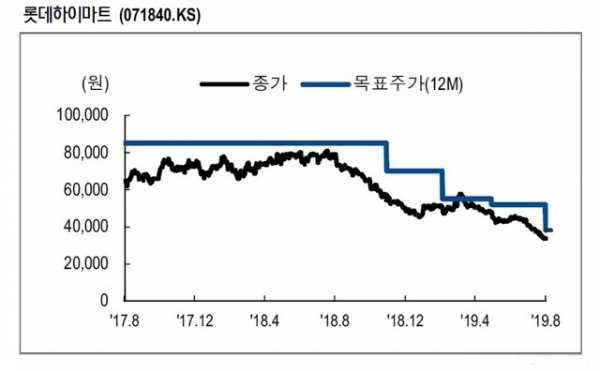

NH투자증권은 12일 롯데하이마트(071840)에 대해 "환경가전은 보급률 상승으로 성장률이 둔화되고 있고 대형가전은 포화상태에 계절가전도 모멘텀이 약한 상황"이라며 투자의견은 유지(Hold), 목표주가는 기존 5만2000원에서 3만8000원으로 하향해 제시했다.

이지영 NH투자증권 연구원은 "2분기 개별기준 매출 1조709억원, 영업이익 458억원으로 컨센서스 영업이익을 12% 하회하는 부진한 실적을 발표했다"며 "2분기 에어컨 등 계절가전의 부진과 대형가전의 역기저로 매출이 감소했다"고 밝혔다.

이어 "라인몰은 전년 대비 44%의 고성장을 이어갔지만 이로 인해 판매단가가 하락하며 매출총이익률이 감소했다"며 "이 외에도 인건비, 지급수수료 등의 판관비도 증가하며 영업이익률이 전년 대비 1.9%포인트 하락했다"고 분석했다.

또 "3분기에도 환경가전, 계절가전, 대형가전 모두 추세의 반등은 없는 상황"이라며 "온라인과의 경쟁도 심화돼 매출총이익률의 하락구간이 이어질 것"이라고 전망했다.

이 연구원은 "그간 고성장을 보여왔던 공기청정기, 청소기, 건조기 등 환경가전이 근래 들어 일제히 역성장 중이다. 가정 보급률의 상승 등으로 당분간 모멘텀이 둔화될 것"이라며 "냉장고, 세탁기 등의 대형가전도 포화상태이고 TV의 역성장도 지속되고 있어 전체적인 가전 사이클의 하락이 이어질 것"이라고 내다봤다.

다만 전년 주당 배당금 1700원 기준 현재 주가(9일 기준 3만3500원)의 시가배당률이 5%이고 올해도 주당 배당금이 크게 변하지 않을 것으로 추정돼 추가적인 주가하락은 과도하다"고 전제했다.