저축은행의 고금리대출이 문제가 되고 있는 가운데, 대부계열 저축은행의 평균 가계대출금리가 20.4%에 달하는 것으로 나타났다.

서민금융 지원이라는 취지의 저축은행이 사실상 대부업처럼 운영하고 있는 것이 아니냐는 지적이 나온다.

7일 국회 정무위원회 소속 이태규 바른미래당 의원이 금융감독원에서 받은 자료에 따르면 대부업체가 소유한 저축은행이 일반기업 소유나 은행계열 저축은행보다 대출금리가 높고, 고금리 비중도 매우 큰 것으로 나타났다.

저축은행 소유구조별 가계대출 현황을 보면 대부계열 저축은행은 타 계열 저축은행의 가계대출 금리에 비해 현격하게 높은 20.4%로 나타났다. 이는 은행계열 저축은행 가계대출 금리인 9.2%에 비해 11%p 이상 높은 수치다. 일반기업이 소유한 저축은행(11.3%), 개인이 소유한 저축은행(15.9%)과 비교해도 더 높았다.

대부계열 저축은행은 가계신용대출 금리에서도 22.6%로 전체 저축은행 평균(20.2%)보다 상회하는 것으로 집계됐다. 은행계열 저축은행의 신용대출 금리가 16.7%로 가장 낮았고 일반기업 소유 저축은행은 18.8%, 개인소유 저축은행은 19.4% 순이었다.

또 대부계열 저축은행이 취급한 신용대출의 평균 신용등급은 5.8등급이었으며 은행계열 5등급, 일반기업 5.1등급, 개인소유 6.1등급으로, 개인소유 저축은행의 신용등급과 대부계열 저축은행의 신용등급은 0.3등급 차이었지만 신용대출 금리는 대부업체 소유 저축은행이 3.2%p 더 높게 나타났다.

예금금리와 대출금리 격차인 예대금리차도 대부계열 저축은행이 훨씬 컸다.

저축은행의 평균 예대금리차는 7.9%포인트였지만 대부계열 저축은행은 13.4%포인트나 됐다. 은행계열 저축은행의 예대금리차가 5.2%포인트인 것에 비하면 2배 이상 차이가 나는 것이다.

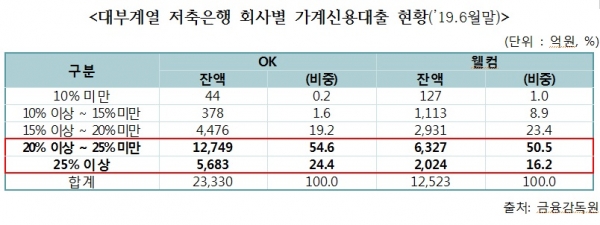

대부계열 저축은행인 OK저축은행과 웰컴저축은행의 가계신용대출 잔액 기준으로 20% 이상의 고금리 대출 비중을 살펴보면 79.0%(OK), 66.7%(웰컴)에 달해 가계대출이자에 허덕이는 서민들 대상으로 ‘고금리 이자놀이’ 행태로 무늬만 저축은행 아니냐는 비판이 제기된다.

이러한 고금리 대출을 통한 이자 수익에 힘입어 대부업계 저축은행 두 곳의 당기순이익은 올 6월 기준 986억원에 달하며 저축은행 업계 상위 2위, 5위의 실적을 올렸다.

이 의원은 "대부계열 저축은행이 서민금융 지원이라는 저축은행 본연의 목적에서 벗어나 사실상 대부업체 영업방식에서 벗어나고 있지 못하다면 구조적 문제를 살펴보고 개선방안을 찾아야 한다"며 "고금리 이자놀이 행태로 인한 이자부담은 고스란히 서민들이 떠안고 있는 현실을 감안할 때, 감독당국의 철저한 감시‧감독이 필요하다"고 말했다.