[ 삼성전기 (009150) ]

![[ 그림 1 ] 삼성전기 일봉](https://cdn.koreastocknews.com/news/photo/201911/48157_36377_3829.jpg)

[ 1 ] 실적 분석

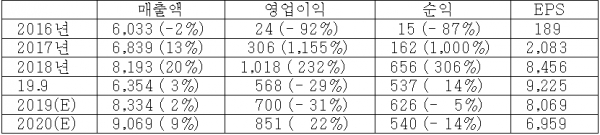

< 표 1 > 6개월 단위 실적 분석 (단위 : 십억)

< 분석 결과 > * 투자의견 : 시황에 따른 매매

회복을 기대했던 MLCC 가격이 하락세를 지속하며 3분기 컴퍼넌트솔루션 사업부의 영업이익률이 10.4%까지 떨어졌다.

전체적으로는 각 사업부의 수익성 개선에 치중하는 모습이다. 특히 기판솔루션 사업부의 경우 적자요인이던 WLP사업을 삼성전자에 매각하고, HDI기판 부문도 매각 혹은 베트남으로 이전을 추진할 전망이다. 이로인해 3분기 기판솔루션 사업부는 영업이익률 5%의 흑자사업부로 변신했다.

전사업부가 흑자로 전환한 점은 긍정적이나 MLCC부문은 여전히 약세가 지속되고 있어 성장성을 이끄는 매력적인 요인이 보이지 않는다.

따라서 2020년에도 박스권의 지루한 흐름을 염두에 두고 수급에 따라 발빠른 매매전략이 유리하겠다. 9~13만원의 박스를 염두에 두고 기관과 외국인의 매매를 곁눈질하는 것이 필요하겠다.

[ 2 ] 기업 핵심 분석

( 1 ) 매출 구성

< 표 2 > 매출 구성 (2019년 1~9월 기준, 단위 : 억)

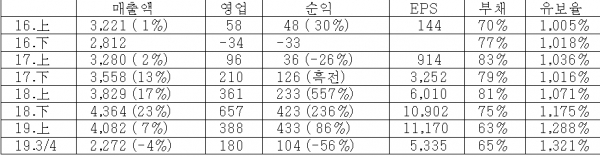

( 2 ) 분기별 실적

2019년 2분기에는 PLP 부문 매각으로 매각차익 3,625억이 중단사업이익으로 반영되었으며, PLP 부문 적자는 반영되지 않았다.

< 표 3 > 분기별 실적 추이 (단위 : 십억)

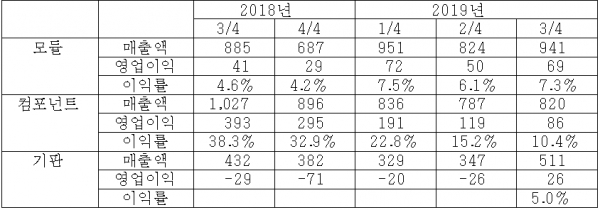

( 3 ) 사업부별 수익성

①모듈솔루션 : 멀티카메라화가 진행되는 가운데, 광학줌을 중심으로 고기능 카메라모듈을 공급하며 평균판매단가 상승 전망

②기판솔루션 : 패키지기판은 업황 양호. 메인기판 부문에서도 적자 축소 전망

< 표 4 > 사업부별 수익성 (단위 : 십억)

( 4 ) PLP (Panel Level Package) 사업 매각PLP사업을 6/1일까지 삼성전자에 7850억에 매각.PLP는 TSMC의 FO-WLP (Fan Out Wafer Level Package)의 대항 기술로서 삼성전기와 삼성전자가 개발에 성공하였지만 감가상각비 등으로 인해 매분기 약 400억의 적자를 기록한 사업이었다. 삼성전기보다는 Foundry 시장에서 패권 경쟁을 하고 있는 삼성전자가 PLP사업을 인수하는 것이 양사 모두에게 긍정적일 것

( 5 ) 예상 실적

< 표 5 > 예상 실적 (단위 : 십억, 원)