![[ 그림 1 ] 한솔케미칼 일봉](https://cdn.koreastocknews.com/news/photo/201912/49118_37357_4355.jpg)

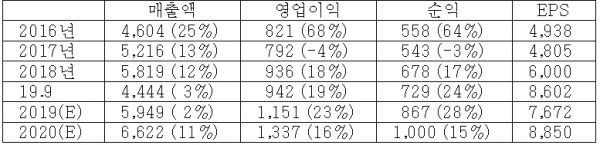

[ 1 ] 실적 분석

< 표 1 > 6개월 단위 실적 분석 (단위 : 억)

< 분석 결과 > * 투자의견 : (중기적 관점에서) 긍정적 대응

과산화수소가 반도체의 경우 미세화에 따른 수요가 증가로 업황 둔화를 상쇄하고 있고, 디스플레이 분야는 수요의 증가로 업황이 좋다. 2019년 2분기 들어 삼성전자의 시스템 반도체(LSI)쪽으로의 과산화수소 공급 증가가 돋보인다.

여기에 전자소재 부문의 양적, 질적 성장이 돋보인다.

QD LED TV 판매가 호조를 보이고 있는데다, 삼성디스플레이가 LCD 8라인을 QD-Display로 전환하기로 결정함으로써 QD 소재의 성장은 기정사실화되었다. 또한 일본업체들의 독과점시장인 2차전지 Binder를 국산화하고, 2019년 4분기부터 삼성SDI와 SK이노베이션으로 매출이 본격화되고 있다.

QD소재와 Binder 시장은 향후 고성장이 예상되는 분야라 한솔케미칼은 전자소재 부문의 성장을 통한 프리미엄을 누리기에 충분한 상황.

다만 거래량이 적은 것이 할인요인. 11월부터 외국인 순매수가 지속되고 있는데, 10~12만원선을 적정 가격대로 잡고 외국인 순매수에 따른 탄력적인 매매가 좋겠다.

[ 2 ] 기업 핵심 분석

( 1 ) 개요

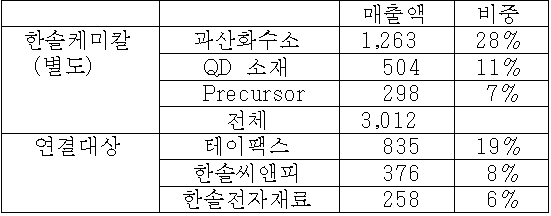

< 표 2 > 사업부별 매출 구성 (2019년 1~9월 별도 기준, 단위 : 억)

( 2 ) 연결 및 주요 소재 중심 매출 구성

< 표 3 > 매출 구성 (2019년 1~9월 연결 기준, 단위 : 억)

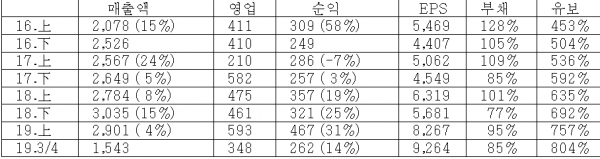

( 3 ) 분기별 실적

< 표 4 > 분기별 실적 (단위 : 억)

( 4 ) 과산화수소

①반도체용 :반도체 공정의 불순물을 제거하기 위한 세정액으로 사용되는데, 반도체의 미세패턴 구현 및 공정수 증가로 수요가 증가 추세.

자회사 삼영순화(지분율 49%)를 통한 가격 전가가 상대적으로 쉽다. 반도체향이 상대적으로 수익성이 좋은데, 삼성전자의 비메모리(LSI)용 과산화수소를 독점 공급 중.

2019년 2분기부터 삼성전자 비메모리용 과산화수소 출하량이 뚜렷이 증가하고 있으며, 과산화수소 전체 공급량 중 20%가 비메모리향.

②디스플레이용 :

디스플레이 공정의 패턴 구현을 위한 식각액으로 사용. Etchant 업체 향으로 2018년 1, 3분기 가격을 인상했고, 2018년말에도 가격을 인상

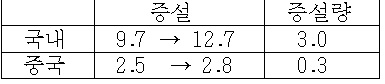

< 표 5 > 과산화수소 증설 (단위 : 만t)

( 5 ) 전자재료 : QD 소재 및 Precursor

①반도체용 Precursor : DPT, 3DMAS

DPT (Double Patterning Technology) 재료는, DPT공정에 필요한 식각막으로 포토리지스트와 함께 Pattern 구현의 필수소재

신제품인 3DMAS가 2019년 12월 중 출시될 전망

② QD 소재 :삼성으로의 QD소재를 독점 공급 중. 2019년 삼성전자 QLED TV 판매가 500만대(85%)에 달할 전망으로 이에 따라 QD 소재 매출도 732억에 달할 전망.

삼성디스플레이가 L-8-1 80K를, 30K 규모의 QD-디스플레이 라인으로 투자를 확정했고, 이에 QD OLED CF (Color Filter)에 사용되는 QD소재를 2020년 하반기 출시 전망

QD-OLED의 컬러필터에 적용되는 QD소재의 양은 기존 QLED에 비해 5배 수준.

( 6 ) 전기차 배터리 Binder

신규 제품인 이차전지용 Binder도 삼성SDI, SK이노베이션 등을 고객사로 확보하면서 일본 업체들의 독점 구조를 점차 국산화 대체해 나갈 것으로 기대

일본 JSR, Zeon 등의 공급의존도가 90% 이상인 2차전지 음극, 양극, 분리막 Binder를 국산화에 성공. 일본업체가 독점하고 있는 글로벌 Binder시장은 현재 3천억 수준이지만 3년 후 1조 규모로 확대 전망

① 2019년 4분기부터 음극 바인더(Cathode Binder)를 삼성SDI와 SK이노베이션에 공급을 개시하여 2021년에 일본업체 공급을 대부분 대체 전망

② 2020년부터 양극 바인더(Anode Binder) 국산화 전망

( 7 ) 자회사 테이팩스

테이팩스는 한솔케미칼 연결매출의 19%를 차지.

코오롱인더스트리와 일본 도레이가 양분하고 있었던 QD 베리어 필름시장에, 테이팩스가 공급벤더로 진입하게 되었다. 이에 따라 한솔케미칼은 자체적으로 만드는 QD 레진과, 테이팩스의 베리어필름을 함께 공급하는 삼성 QD-TV의 소재 밴더로 입지를 강화하게 되었다.

( 8 ) 타법인 출자

< 표 6 > 주요 타법인 출자 현황 (2019년 9월말 기준, 단위 : 억)

( 9 ) 예상 실적

< 표 7 > 예상 실적 (단위 : 억, 원)