[ 1 ] 삼성전자 순매도의 의미

새해 첫 날은 한 해의 윤곽을 그려준다는 측면에서 상당한 의미를 지닌다. 이를 염두에 두고 보면, 작년 12/24일부터 삼성전자에 대한 외국인 순매도는 적지 않은 의미를 던져 준다고 해석된다.

< 표 1 > 삼성전자 수급 동향 (단위 : 억)

12/26일 외국인들은 유가증권증권 시장 전체 순매도보다 삼성전자 한 종목의 순매도 규모가 더 컸다. 27일에는 한 술 더 떠, 유가증권시장에서 순매수를 보였음에도 삼성전자를 대규모로 순매도했다. 폐장일에는 순매도 규모가 무려 1763억에 달했다.

새해 들어서도 그 분위기는 달라지지 않고 있다. 유가증권시장에서는 63억 순매도에 그쳤지만 삼성전자는 이보다 훨씬 많은 308억이나 순매도한 것이다.

![[ 그림 1 ] D램 고정거래가격 추이](https://cdn.koreastocknews.com/news/photo/202001/49329_37568_5452.jpg)

여기에 조금 더 신경쓰이는 현상이 등장했다. 기관들이 개장일에 삼성전자를 1304억이나 순매도한 것이다. 외국인 뿐만 아니라 국내기관도 삼성전자를 대거 순매도하기 시작한 것이다.

이를 어떻게 해석해야 할까?

2019년 반도체 가격은 D램을 중심으로 기록적 폭락세를 보였다. 연말 고정거래가격은 개당 2.81달러로, 수퍼 호황 이전인 2017년 6월 가격(2.94달러)보다 낮은 수준이다.

따라서 올 1분기부터 D램 가격이 반등한다는 이유로 삼성전자 주가가 올라야한다는 논리는 매우 비이성적이다. 오히려 작년 D램 가격의 기록적 폭락 속에서도 삼성전자 주가가 오히려 44%나 상승했기에, 이제 D램 가격 반등을 계기로 오히려 하락세로 접어들수도 있다고 생각하는 것이 더 이성적일 것이다. 삼성전자가 작년에 주가가 44% 상승하며 올해의 반등을 선반영했기에, D램 가격 반등은 오히려 조정의 빌미가 되는 것이다.

![[ 그림 2 ] 삼성전자 일봉](https://cdn.koreastocknews.com/news/photo/202001/49329_37569_5735.jpg)

이를 확대해석한다면, 새해 증시는 삼성전자 등의 대형주 탄력이 약화되고, 중소형주가 상대적으로 유리한 흐름이 주도할 가능성이 엿보인다. 글로벌 자금이 삼성전자 등에서 이익실현하며 미국, 영국 등 선진국으로 재유입되는 중장기적 흐름이 전개될 가능성이 엿보이는 것이다.

[ 2 ] 코스닥의 상대적 강세

또 한 가지 시장의 뚜렷한 흐름은 작년 12/26일부터 코스닥시장의 상대적 강세 현상이 전개되고 있다는 점이다.

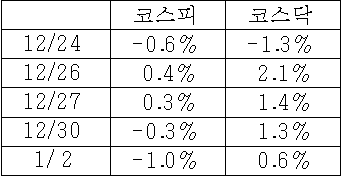

< 표 2 > 양시장 동향 (단위 : 억)

새해 개장일에도 코스피는 1%나 하락했지만 코스닥은 0.6% 상승세를 보이면서 양시장의 차별화는 나흘 연속 이어지고 있다. 특히 개장일은 외국인과 기관들의 대규모 순매도 속에서도 코스닥지수가 상승 마감함으로써 코스닥시장의 강한 에너지를 읽을 수 있다.

![[ 그림 3 ] 코스닥지수 일봉](https://cdn.koreastocknews.com/news/photo/202001/49329_37571_595.jpg)

그렇다면 연말과 개장일 흐름에서 다음 두 가지로 올해 그림을 그려볼 수 있겠다.

첫째, 유가증권시장 보다는 코스닥시장이 유리하고 둘째, 대형주 보다는 중소형주가 유리한, 큰 흐름이 예상되는 것이다. 이를 염두에 두고 향후 시장의 흐름을 살피고 대응하는 것이 좋겠다.

다만 개장일 기관들의 대규모 순매도는 꺼림직하다.

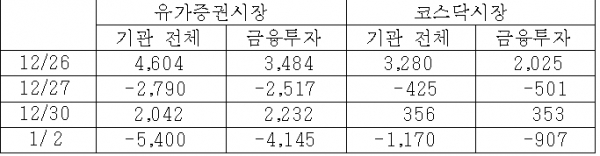

< 표 3 > 양시장 기관 동향 (단위 : 억)

개장일에 기관들은 유가증권시장에서 5400억, 코스닥시장에서 1170억이나 매물을 쏟아냈다. 특히 12월 이후 코스닥시장의 기관 순매수를 선도했던 금융투자가 개장일에 907억이나 순매도한 점은 상당히 부담스럽다.

만약 앞으로도 외국인들이 순매도 분위기를 유지할 경우, 기관들의 이러한 강력한 순매도와 어우러져 코스닥시장도 상당히 거친 조정을 이어질 가능성을 배제할 수 없다.

따라서 금요일 개장초 외국인과 기관 동향을 살피고 이들의 순매도 규모가 크다면 일단 단기적 관점에서 현금 비중을 확대하는 것이 안전하겠다.