금융감독원은 12일 국내은행의 외화차입및 유동상황을 설명하면서 "그리스의 유로존 탈퇴 가능성 등으로 유럽재정위기 우려감이 높아졌다"고 밝혔다.

그리스가 디폴트(채무불이행)선언을 하면 그리스 채권이 순식간에 무용지물이 되어 채권국들이 큰 손실을 보게 된다. 이 손실을 메우기 위해 채권자들은 우리나라를 포함한 신흥시장으로부터 주식과 채권을 회수하는 사태가 발생할 수 있어 우리나라와 같이 소규모 개방시장인 나라들은 이러한 대외변수에 취약할 수 밖에 없다.

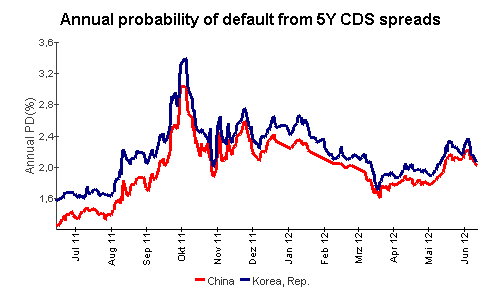

그림 . 최근 한국과 중국의 CDS 차트

CDS(Credit Default Swap) 프리미엄은 파생 상품의 일종으로 '신용부도스왑' 이라고 한다. 기업이나 국가부도의 위험도를 보여주며, 부도위험이 높을수록 CDS 프리미엄은 올라간다. CDS 프리미엄은 신용이 부도 상태로 갔을 때를 미리 대비하여 들어 놓는 보험이다.

CDS 프리미엄을 보면, 국제 금융시장이 해당 국가나 기업을 어떻게 평가하고 있는지 명확하게 판단 할 수 있다. 가령 우리나라 CDS 프리미엄이 올랐다는 것은 한국의 부도 위험이 커졌다는 의미이며, 반대로 내려간다면 한국의 원금 상환 능력이 높아져서 국제 금융시장의 신뢰가 커졌다는 의미다.

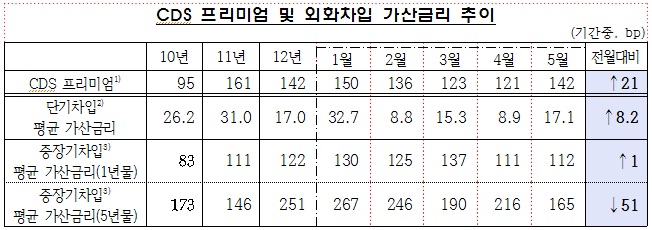

'12.5월말 현재 한국 국채(5년물)에 대한 CDS 프리미엄은 142bp로 전월말(121bp) 대비 소폭 상승에 그쳤으며 단기차입 가산금리는 17.1bp로 금년 평균(17.0bp) 수준을 보이며 안정적인 모습을 유지하였다. 장기차입의 경우에도 1년물 중장기차입 가산금리는 112bp로 전월과 큰 변동이 없었고 5년물도 신용도가 양호한 수출입은행의 사무라이본드 발행에 힘입어 가산금리가 하락하는 등 한국물에 대한 해외투자자 수요는 양호했다.

2) 약정만기 2일~1년 이내 차입금, 한국씨티ㆍ한국SC은행을 제외한 16개 국내은행 기준

3) 약정만기 1년 초과 은행차입 및 채권발행, 한국씨티ㆍ한국SC-지방은행을 제외한 10개 국내은행 기준

차환율이 낮아질 경우 달러에 대한 수요가 많아져 원달러 환율이 급등하고, 외환보유고가 줄어든다. 따라서 은행 및 정부의 경영에 있어 심각한 타격을 입는 것이다. 현재 국내은행의 단기차입 차환율은 79.0%로 다소 하락하고 중장기차입 차환율은 249.9%로 큰 폭의 순 차입을 기록하였다. 금감원 외환업무 관계자는 “국내은행들이 위기상황에 대비하여 만기도래한 단기차입금을 상환하고 중장기 외화자금을 적극 확보하는 모습” 이라며, “유럽발 재정위기 확산에 따른 금융시장 악화상황에 대비, 외화유동성 확충기조를 강화해 나가겠다”고 말했다.

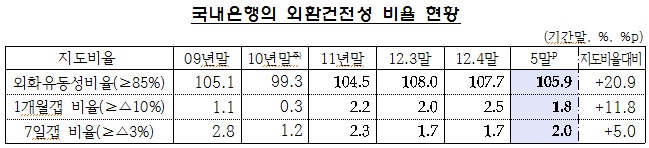

'12.5월말 국내은행의 외환건전성 비율(3개월 외화유동성, 1개월 -7일갭 비율)은 모두 지도비율을 큰 폭 상회하였음을 알 수 있다.

주) ’10.7.1.부터 외환건전성비율 산정시 외화자산에 유동화가중치를 부여하는 등 산출기준을 강화 <자료,금융감독원>

“유럽 재정위기로 금융시장의 불안정성이 높아지고 있으나 차입금리, 차환율 등 각종 차입지표 및 실제 차입여건은 아직 안정적이며 기 확보한 여유자금 등을 감안할 경우 단기간 내 외화유동성에 어려움은 없을 것으로 예상된다. 하지만 유럽재정위기 확산에 따른 금융시장 악화상황에 대비하여 외화유동성 스트레스테스트 지속 실시 및 중장기 자금조달 등을 통한 외화유동성 확충기조를 강화해 나아갈 예정“이라고 금융감독원 관계자는 전했다.