은행 주택담보대출 부실비율 6년만에 최고치

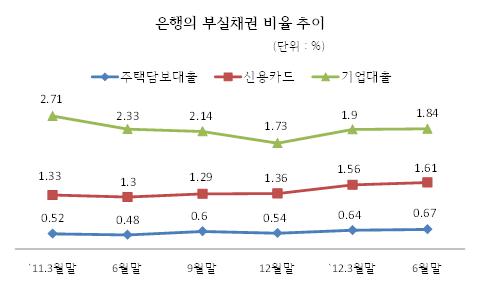

15일 금융감독원에 따르면 지난 6월말 가계대출 부실채권비율은 0.76%로 `06.9월말 0.81% 이후 6년만에 최고치를 기록했으며 이 가운데 주택담보대출 부실채권비율은 0.67%로 지난해 12월 이후 꾸준하게 상승했다고 밝혔다.

특히 집단대출의 부실채권비율은 전분기말 대비 0.16%포인트 오른 1.37%에 달해 2010년 12월 집계를 시작한 이후 가장 높았다.

집단대출의 부실이 늘어난 가장 큰 이유는 부동산 가격 하락 때문이다. 또 최근 아파트값이 하락하여 구매자들이 입주를 거부하면서 중도금 이자를 내지 않고 있는 경우가 발생해 입주자와 건설사간 소송도 크게 증가하고 있다.

신용카드 부실채권비율도 1.61%로 2006년 9월(1.84%)이후 6년 만에 최대치를 기록했다.

다만 기업여신의 부실채권비율이 하락하면서 6월말 은행권의 전체 부실채권비율은 1.49%로 전분기말 대비 0.02%포인트 떨어졌다. 부실채권 규모도 20조8,000억원으로 전분기말 대비 1,000억원 감소했다.

신규부실 발생 규모는 6조9,000억원으로 전분기 대비 1조5,000억원 늘었지만 적극적인 부실채권 정리로 인해 부실채권비율은 오히려 하락했다. 신규부실은 기업여신 부문이 5조4,000억원 늘면서 78.4%를 차지했고, 가계대출 및 신용카드 신규부실은 각각 1조3,000억원, 2,000억원 수준을 나타냈다. 국내은행들은 2분기 중 전분기의 2배에 가까운 7,000억원의 부실채권을 정리했다.

금감원은 올해 은행의 부실채권 비율 잠정 목표치를 지난해보다 0.2%포인트 낮은 1.3%로 강화했다. 그러나 6월말 현재 우리은행, 국민은행 등 일부 시중은행 및 대부분의 지방은행, 특수은행이 이 목표비율을 충족하지 못하고 있다.

금감원은 “국내은행의 자산건정성 제고를 통한 위기대응 및 손실흡수 능력을 강화하기 위해, 가계부채 등 취약부분의 부실화 가능성을 지속 점검하고, 경기 민감업종에 대한 익스포져 관리 및 리스크 관리를 강화토록 유도하는 한편, 은행별로 합리적으로 달성가능한 수준에서 부실채권 목표비율을 설정,관리토록 유도할 계획”이라고 전했다.

SNS 기사보내기

이성진 기자

kpinews@thebusiness.kr