넷마블 (25127)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (중국 판호에 주목하며) 긍정적 대응

유보율이 상장기업 중 최고 수준이라 탁월한 재무구조에 따른 프리미엄이 기본적으로 존재한다. 경험적으로 볼 때 실적이 부진해도 덜 하락하고, 턴어라운드시 주가 탄력이 상당히 강하다.

12/6일 론칭한 ‘블레이드&소울 레볼루션’의 매출이 기대에 미흡해 주가 탄력이 약한 상황. 하지만 과도한 과금을 배제하고 롱런 전략을 세웠다는 점에서 볼 때, ‘블레이드&소울레볼루션’을 어느 정도의 성공이라고 봐야겠다. 롱런 여부를 지켜봐야겠지만…

2019년에 굵직굵직한 신작이 본격화하는데 성공 조짐이 보일 경우 주가 탄력이 강하게 나타날 수 있는 환경. 특히 ‘리니지2 레볼루션’의 중국 판호 취득 여부는 아주 중요한 모멘텀이 될 듯.

10만원 내외는 매력적인 매수 가격대로 판단된다. 2019년 3월경부터 주목도를 높여야 할 듯.

[ 2 ] 기업 핵심 분석

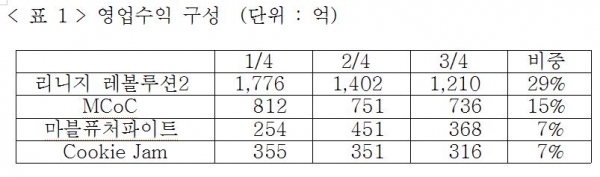

( 1 ) 영업수익 구성

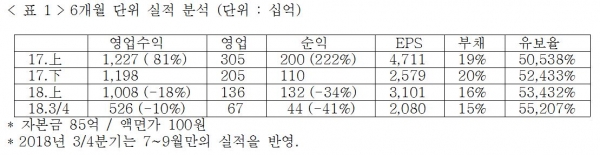

( 2 ) 분기별 실적

12/6일 론칭한 블레이드&소울 레볼루션은 12월 일매출 15억으로 예상.

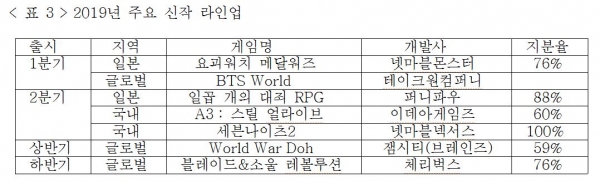

( 3 ) 신작 라인업 (2019년)

( 4 ) ‘블레이드&소울 레볼루션’과 ‘리니지2 레볼루션’ 중국 진출 문제

‘블레이드&소울 레볼루션’은 2018년 12/6일 론칭. 확률형 아이템 20% 미만, 저레벨 유저에 대한 아이템 남발 방지 등으로 론칭 초기 과도한 과금을 자제하고 유저간 밸런싱 최적화를 통한 장기 롱런 전략 구사.

‘리니지2 레볼루션’은 중국시장에 대한 현지화, 퍼블리셔로 텐센트 선정 등 모든 준비가 완료된 상황. 중국 정부의 게임 판호만 획득하면 바로 론칭 가능

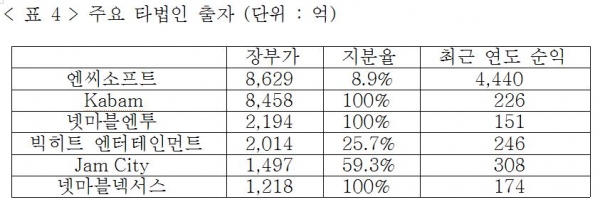

( 5 ) 주요 타법인 출자

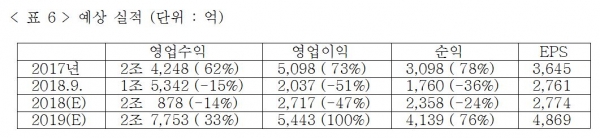

( 6 ) 예상 실적