무림P&P (00958)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (중장기 관점에서) 긍정적 대응

매출의 27%를 차지하는 펄프 부문 업황이 호조. 인쇄용지 부문은 상대적으로 덜 주목받는 부분이지만 최근 한솔제지 실적으로 볼 때 조금 시각을 더 긍정적으로 바꿀 필요가 있을 듯.

자본금이 1559억에 달하고 액면가도 2500원이라 상대적으로 할인요인이 존재하나 제지업종이 움직일 때 충분히 평균이상의 탄력을 보일 수 있는 상황.

제지업종 움직임과 기관동향을 관찰하며 긍정적 대응.

[ 2 ] 기업 핵심 분석

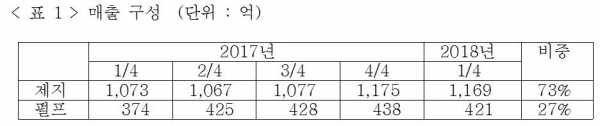

( 1 ) 인쇄용지와 펄프가 주력

①제지부문 : 백상지, 아트지 등 인쇄용지를 생산, 판매. 국내 인쇄용지 시장점유율은 2018년 1분기 기준 16%.

②펄프부문 : 국내 및 베트남, 태국 등으로부터 구입한 목재칩을 통해 생산된 활엽수표 백화학펄프(BHKP : Bleached Hardwood Kraft Pulp)를 내부사용 및 판매. 2017년 기준 연간 약 45만t을 생산, 이중 20만t을 내부 사용하고 25만t은 판매.

국내 활엽수표백화학펄프 국내시장점유율은 16%(2017년 기준)

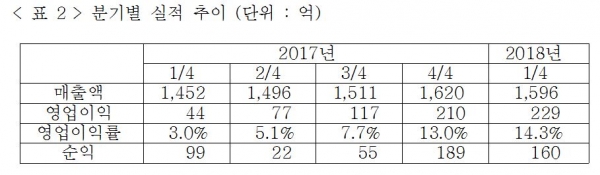

( 2 ) 분기별 실적

( 3 ) 수직계열화된 생산과정

무림페이퍼가 2008년, 국내 유일의 표백화학펄프 생산업체인 동해펄프를 인수하고 사명을 ‘동해펄프’에서 ‘무림P&P’로 변경.2011년에 펄프-제지 일관화공장을 준공.

2014년부터 인도네시아 조림지에서 펄프 생산용 조림 투자가 진행되고 있는, ‘인도네시아 PT Plasma’를 통해 2022년부터 매년 40만t 이상의 목재칩을 공급받음으로써 ‘조림-펄프-제지’로 이어지는 수직계열화를 완성할 전망.

( 4 ) 중국의 혼합폐지 수입 제한

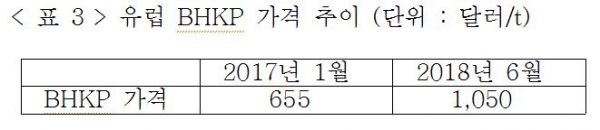

중국 정부는 2018년부터 혼합폐지 수입제한 조치를 단행, 이로인해 폐지 수급 불안정에 따른 천연펄프 대체 수요 증가를 야기. 중국의 표백화학펄프 수요는 최근 5년간 연평균 11.7% 증가 추세.

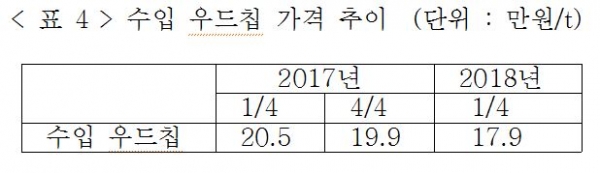

( 5 ) 우드칩 투입가 하락

펄프의 주요 원재료인 우드칩 소요량의 약 46%를 국내에서, 54%를 베트남, 태국 등에서 수입.

국내산 우드칩 가격은 t당 18.5만원선으로 변동이 없으나, 수입산 우드칩의 경우 베트남, 태국 통화의 약세로 지속적인 하락세.

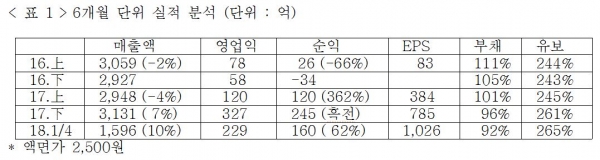

( 6 ) 예상 실적