삼화콘덴서 (00182)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : 긍정적 대응

3분기에도 성장성과 수익성에 의문을 가질 점은 보이지 않고 있다. 아직 실적 측면에서 ‘고점이다’할 조짐이 보이지 않고 있으며, 2018년말까지 투자가 완료되면 생산능력이 50% 증가한다는 점, 전장용 매출이 확대된다는 점은 중기적으로 고무적인 점이다.

무라타, 삼성전기 등의 대규모 증설에 따른 우려감, 삼성전기에 대한 외국인들의 대규모 공매도 등으로 심리적 환경은 아직 한겨울이다. 하지만 하이엔드 휴대폰, 5G폰, 전기차 등 수요처 또한 증가하고 있어 심리도 점차 개선될 환경이다.

MLCC가 효자노릇을 하고 있는 삼성전기와 주가가 함께 움직일 수밖에 없는 상황이라 삼성전기 주가 흐름을 곁눈질하며 발빠른 대응이 주효하다.

보수적으로 봐도 7만원 이하는 저평가 영역이라 박스권 단타 관점에서 접근하다가, MLCC나 IT쪽 투자심리가 개선될 경우 선도주로 적극 공략하는 전략이 좋겠다.

[ 2 ] 기업 핵심 분석

( 1 ) 종합 콘덴서업체

국내 유일의 종합 컨덴서업체로 MLCC를 비롯한 각종 콘덴서 제품을 생산하고 있다.

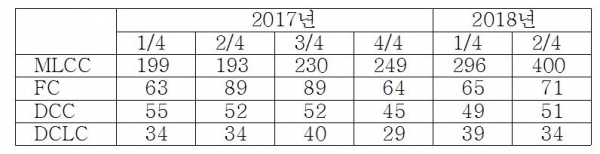

2018년 상반기 기준, MLCC 33% / FC 11% / DCC 8% 등이다.

① MLCC (Multilayer Ceramic Capacitor) : 전자제품의 회로에 전류가 일정하게 흐르도록 제어하는 핵심부품으로 반도체와 같은 ‘능동제품’ 주변에서 전기를 저장했다가 일정량씩 공급하는 ‘댐’과 같은 역할을 한다. OLED 등 Display, 모바일, 전장부품, 반도체 등에 사용된다.

② FC (Film Capacitor) : Film을 유전체로 사용한 콘덴서로 발전소, 공장 등에 사용된다.

③ DCC (Disc Ceramic Capaciyor) : Display, AV, LED조명 등에 사용된다.

④ DCLC (DC-LINK Capacitor) : 전력 변환용 전력전자 시스템의 회로에 전압 안정화, 교류를 직류로 변환하는 목적 등으로 사용된다. 전기차, 수소차 등 하이브리드 공용부품으로 사용한다.

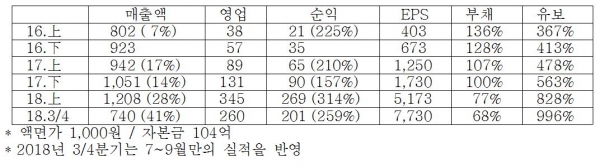

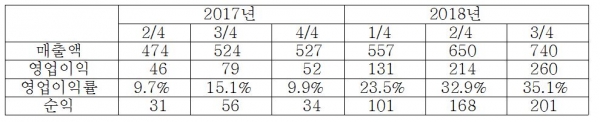

( 2 ) 분기별 실적

( 3 ) 증설 및 전장(전자장비)쪽 매출 확대

2018년말까지 투자가 완료되면 MLCC 생산능력은 50% 증가가 전망된다.

향후 자율주행, 전기차 등 전장용, 5G 네트워크 장비 등에서 수요가 급증하는 것은 분명하다. 삼화콘덴서는 전장용 MLCC 비중 확대에 주력할 예정인데, 현재 LG전자 VC사업부, 현대모비스, 미국 Delphi로 납품중이며 매출비중은 25% 수준이다.

( 4 ) 삼화전자 관련

계열사 삼화전자 주식 146만주(지분율 14%)를 보유 중이다. 삼화전자는 안진회계법인으로부터 2018년 상반기 반기검토의견 ‘의견거절’을 받았다.

‘의견거절’ 사유는 ①자산손상 ②유형자산 재평가 및 투자부동산 분류 ③이연법인세자산의 실현 가능성 ④연결 범위 등이다.

2018년 기말 감사전까지 재무제표 반영할 경우 회계법인의 의견 변경은 가능하다.

최악의 경우 삼화전자가 상장폐지될 경우 삼화콘덴서 손실은 최대 72억원으로 예상된다.

( 5 ) 예상 실적