쌍용양회 (00341)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (대북 상황 개선시) 긍정적 대응

북한 문제가 예상보다 훨씬 복합해져 언제쯤 긍정적으로 구도가 만들어질 지 예상하기 힘들다. 하지만 미국과 북한 간의 대화가 긍정적으로 진행될 경우 쌍용양회는 시멘트주 중에 선도주로 부각될 가능성이 높다.

수출 항구로 북평공장을 보유하고 있다는 점, 국내 수출 물량의 70%를 담당하고 있는 등 물류적 강점을 보유하고 있기 때문이다.

1차 대북 수혜주 장세에서는 한일현대시멘트가 선도했으나 향후 2차 대북 수혜주 장세가 온다면 쌍용양회도 선도할 가능성이 높다는 판단이다.

[ 2 ] 핵심리포트

( 1 ) 매출 구성

시멘트산업은 품질이나 기술력 차이가 뚜렷하지 않아 제조원가나 물류비가 원가경쟁력의 중요한 요소다.

쌍용양회는 연안의 동해공장과 내륙의 영월공장을 보유하고 있으며, 동해공장 인근에 수출항구로 북평공장을 보유하고 있다. 주요 항구마다 연안 공급공장을 보유, 동해공장에서 생산된 대부분의 물량을 선박을 이용하여 연안지역의 출하공장으로 공급하고 있어 물류비 측면에서 경쟁력을 보유했다.

쌍용양회는 전체 시멘트 수출 물량의 70% 이상을 차지하고 있다.

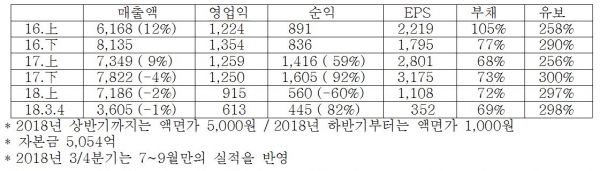

( 2 ) 분기별 실적

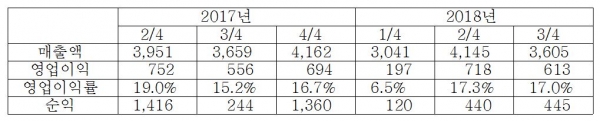

3분기에 에너지 저장장치(ESS) 정상 가동, 폐열처리 설비 완공(9월), 유연탄 옵션 효과 등 원가 절감으로 73% 수준의 원가율을 기록했다.

10/1일부터 시멘트 판매 가격 정상화(t당 6만원대 중반→7만원대 초반) 효과가 4분기 매출에 반영될 전망이며, 투자 완료된 폐열발전 설비의 원가절감 효과가 온기로 반영됐다.

( 3 ) 최대주주는 한앤코시멘트홀딩스

2016년 4/15일, 지배회사 주식매각협의회(한국산업은행, 신한은행 등)로부터 3,705만주를 주당 23,850원에 장외매수했다.

2016년 8/30일, 태평양시멘트와 체결한 주식양수도 거래의 종결로 태평양시멘트가 보유한 보통주 2,083만주, 우선주 516만주를 매입했다.

2016년 11/10일, ‘한앤코 10호 유한회사’가 ‘한앤코시멘트홀딩스’로 사명을 변경했다.

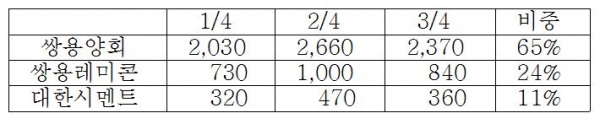

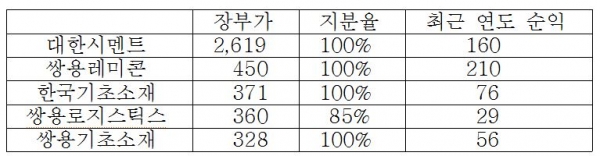

( 4 ) 타법인 출자

쌍용기초소재는 전북권내 유일한 슬래그시멘트 전문기업이다.

한국기초소재는 레미콘 최대 수요지인 서울, 경인지역의 최근 거리에 위치했다.

대한시멘트는 포스코 광양제철소와 가까운 위치에 있으며, 슬래그시멘트 비중이 가장 높은 전남(68%) 및 경남, 전북에서 영업활동 중이다.

쌍용레미콘은 전국 21개 레미콘공장을 직영하며, 골재 조달을 위해 5개 골재사업장을 개발하여 운영 중이다.

( 5 ) 시멘트 시장 추이

국내 시멘트산업 생산능력은 1997년 6,204만t까지 확충하여 공급 초과 시장이다.

쌍용양회의 국내시장 점유율은 22% 내외다.

( 6 ) 경영효율화

( 7 ) 높은 배당효율 (중간배당)

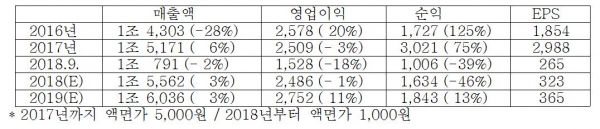

( 8 ) 예상 실적