오리온 (27156)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (중기 관점에서) 긍정적 대응

사드 여파로 인한 한한령으로 중국에서 자취를 감추었던 K-Food가 다시 매대를 점령하고 있다. 베이징 까르푸의 경우 2018년 8월 현재 매대점유율이 12.5%를 기록 중이고, 중소형 마트의 경우 27%대까지 회복하고 있다. 그 결과 3분기 중국법인 실적이 기대 이상을 보이며 어닝서프라이즈로 평가되고 있다.

하지만 위안화의 평가절하가 심리적 걸림돌이다.

중국, 러시아 등지에서 바닥을 찍은 만큼 2018년 4분기부터는 개선되는 폭만 남은 상황이라 중기적 관점에서 대응해도 좋을 상황이다.

11만원 아래는 편안한 가격대으로 볼 수 있다.

[ 2 ] 핵심리포트

( 1 ) 기업 분할

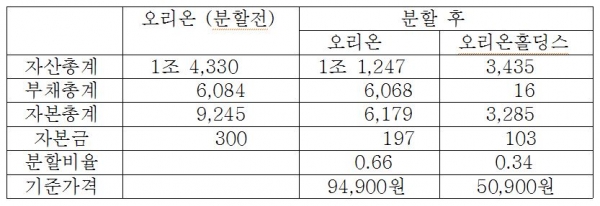

오리온의 지주회사 전환으로 2017년 7/7일, 지주회사인 오리온홀딩스와 사업회사인 오리온으로 분할 재상장했다.

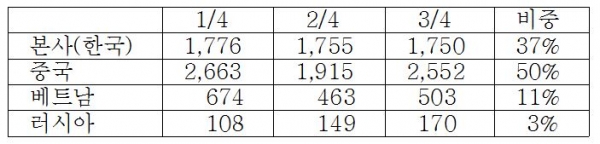

( 2 ) 매출 구성

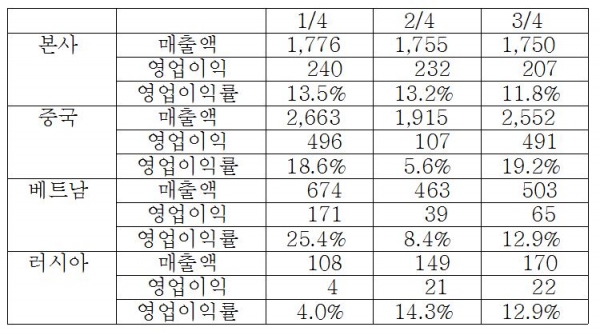

( 3 ) 국가별 수익성

한국법인(본사)은 그래놀라 매체 광고비 집행에도 불구하고 태양의 맛 썬, 마이구미 등 매출 호조로 내수 제과 매출이 4% 증가했다.

중국법인은 신제품(꼬북칩, 혼다칩, 파이류) 호조와 신제품 관련 고정비 축소로 영업이익률이 19.2% 늘었다.

베트남은 춘절 재고 소진이 7월까지 지속되고 중동 수출이 부진하면서 영업이익이 전년 동기 대비 감소했다.

러시아는 7월까지 지속된 딜러 구조조정 영향으로 전년 동기 대비 매출이 감소했다.

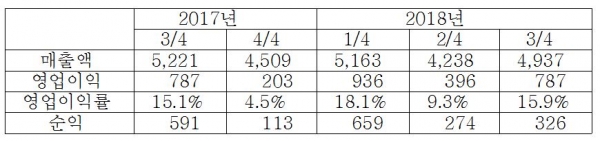

( 4 ) 분기별 실적

3분기 실적 호조는 중국법인 때문이다. 신제품(꼬북칩, 혼다칩, 파이류) 호조와 신제품 관련 고정비 축소로 중국법인은 영업이익률이 19.2% 상승했다.

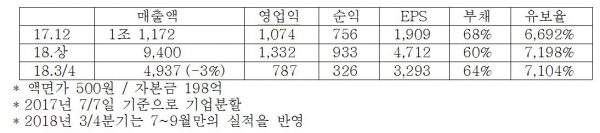

( 5 ) 예상 실적