제이준코스메틱 (02562)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : 긍정적 대응

사드 악재에도 흔들림이 없는 모습에서 경쟁력을 확인할 수 있다.

중국 이외 지역으로의 매출 지역 다변화, 화장품 라인업 다변화 등 안정성 확보를 위한 방향성도 좋다.

중국 모델 판빙빙 문제 등으로 주가가 하락하였으나 2018년 상반기 실적을 계기로 추세 전환이 기대된다.

화장품업종에서는 매력도 최상위권이다.

[ 2 ] 기업 핵심 분석

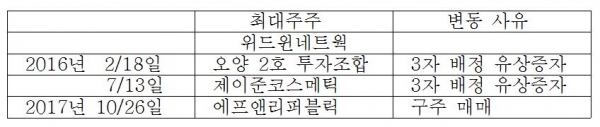

( 1 ) 제이준코스메틱 경영권 인수

2016년 5월, 제이준코스메틱 등을 대상으로 하는 3자 배정 유상증자(발행가 1600원 / 액면가 100원)를 통해 제이준코스메틱이 경영권을 인수했다. 에프앤리퍼블릭은 제이준코스메틱의 모회사 겸 지주회사적 성격이다.

( 2 ) 감자 및 액면병합, 무상증자

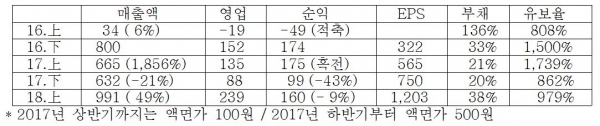

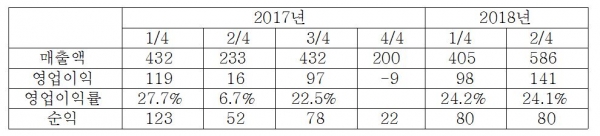

( 3 ) 분기별 실적

( 4 ) 2분기 실적 호전 요인

①블랙 물광 선 스프레인, 아이 겔 패치 제품 등 기존 기초 라인업들의 중국향 매출이 큰 폭 증가(약 100억 추정)

② 2분기부터 국내 할인점(롯데마트, 이마트), H&B스토어(올리브영, 부츠 등), 면세점 진세점 진출 효과

③ 7월 런칭한 기초 라인업(닥터 제이준) 및 색조 라인업(아이노아이원) 초도 물량 약 50억이 반영

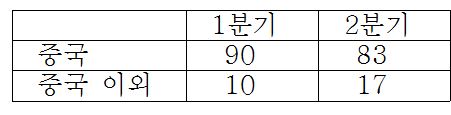

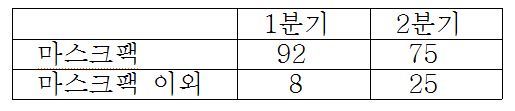

( 5 ) 매출지역 다변화

중국 오프라인 점포수는 꾸준히 증가 추세로 2018년초 1만271개에서 7월 현재 1만4780개로 증가했다. 이와 더불어 국내 할인점 진출, H&B 스토어 진출, 그리고 8,9월에 국내 홈쇼핑 진출 등을 통해 판매지역 다변화도 추구하고 있다.

( 6 ) 제품 라입업 다각화

2018년 7월, 기초 라인업 ‘닥터 제이준’, 색조 라인업 ‘아이노아이원’ 출시를 통해 제품 라인업의 다각화를 추진했다.

( 7 ) 예상 실적