[ 포스코켐텍 (00367)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (중장기 관점에서) 매수

고성장세의 2차 전지에서 핵심소재인 음극재를 국내 유일하게 생산한다는 점에서 충분히 프리미엄을 받아야할 기업이다. 여기에다 포스코ESM의 합병을 발표했고, 합병구조가 포스코켐텍에게 매우 유리해 아주 우호적인 환경이 조성됐다.

또한 POSCO그룹에서 2차 전지 소재부문을 핵심사업으로 육성하고 있는데, 그 중심에 포스코켐텍이 있고, 2021년까지의 성장 구도도 구체화되어 단기적으로 뿐만 아니라 중장기적 투자 대상으로서의 매력도도 충분하다.

6만원 이하는 절대저평가 영역으로 평가되며, 2019년에는 사상 최고치 경신을 염두에 두고 중기적으로 대응하는 것도 좋겠다.

[ 2 ] 기업 핵심 분석

( 1 ) 소재 전문회사

내화물 축조, 제조회사로 출범 이후 케미칼, 침상코크스, 2차전지 음극재 사업을 더해가며 소재 전문회사로 성장하고 있다. 2차 전지 4대 재료 중의 하나인 음극재를 국내에서 유일하게 공급하고 있다.

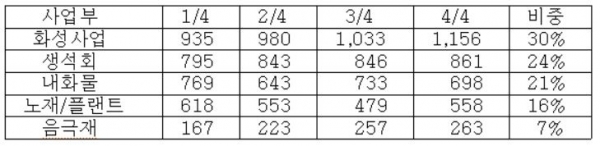

2018년 음극재 부분은 매출액 910억(138%)이다.

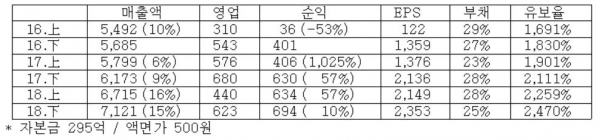

( 2 ) 분기별 실적

( 3 ) 국내 유일의 음극재 생산업체

2차 전지 4대 재료 중의 하나인 음극재를 국내에서 유일하게 공급 중이다.

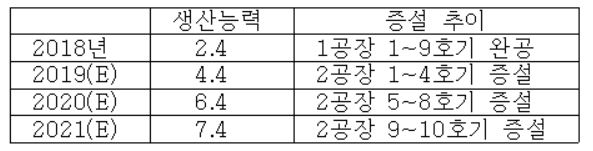

음극재 생산능력은 2018년말 현재 2.4만t/년이다. 2020년말에는 연간 6.4만t의 생산능력을 보유하는데, 이는 60~90GWh 규모의 2차 전지 셀 수요에 대응할 수 있는 생산능력이다.

2019(E) 음극재 매출액 1,500억 이상(회사 제시치)

( 4 ) 피엠씨텍

지분율은 포스코켐텍(60%) / 미쓰비시(40%) 이다.

중국 전극봉용 수요 및 인조흑연 음극재용 수요 증가로 침상코크스 가격이 급등했고, 생산설비 고도화로 생산량이 연간 4.8만t에서 5.4만t으로 증가했다.

( 5 ) 지분법손익 : 피엠씨텍 영향

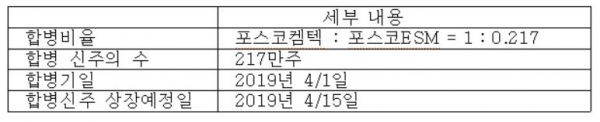

( 6 ) 포스코ESM과 합병

2018년 12/7일, 포스코켐텍이 포스코ESM을 흡수합병키로 발표했다. 포스코ESM의 최대주주는 POSCO로 지분율이 90%에 달하고, 합병으로 인한 자본금 증가는 약 11억에 불과하다.

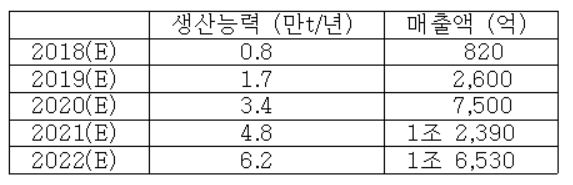

( 7 ) 포스코ESM : 양극재 생산업체

2017년말 기준 경북 구미에 연산 8000t 규모의 양극재 공장을 보유 중이며, 현재 구미 공장 생산능력을 연산 1.2만t으로 증설 중인데 이와 동시에 광양에 연산 5만t 규모의 신규 공장을 건설 중이다. 두 공장의 신증설을 통해 2022년말까지 양극재 생산능력을 연산 6.2만t(전기차 100만대분)으로 확대할 계획이다.

기존 구미공장은 소형전지용 LMO/LCO/NCM계열의 양극재가 주력이었으나 신규 광양공장은 전기차에 사용되는 NCM계열을 주력으로 생산할 계획이다.

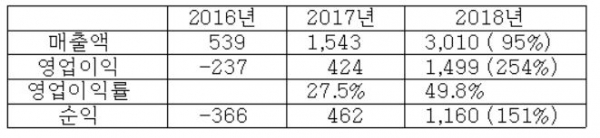

( 8 ) 예상 실적