삼성전기 (00915)

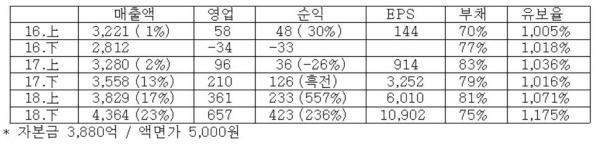

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : 시황에 따른 매매

잡다한 전자부품 만드는 회사에서 고부가 전자부품 회사로 환골탈태했다.

2019년 상반기는 삼성전기가 수익 기반을 갖춘 회사가 될는지 검증받는 시기가 될 전망이다. 업황 악화에도 이를 극복 여부, 전장용 MLCC 확대를 통한 다변화 등을 통해 현재의 고수익성이 유지될 수 있다는 신뢰감이 핵심이다. 이것이 시장에 통할 경우 다시 중기적 상승 국면에 진입할 수 있을 듯 하다.

10만원 아래는 절대 저평가 영역으로 판단되며, 경쟁력이 확인되기 전까지는 12만원 이상에서는 발빠른 매매로 대응하는 것이 안전할 것으로 보인다.

[ 2 ] 기업 핵심 분석

( 1 ) 매출 구성

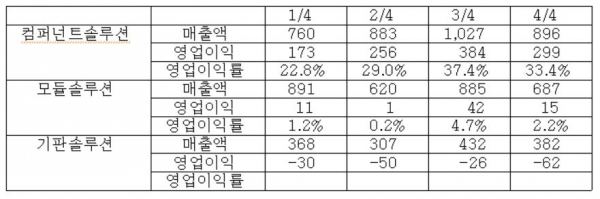

( 2 ) 분기별 실적

2018년 4분기에 컴포넌트 솔루션 부문의 매출액이 3분기 대비 13% 감소했는데, 특히 수익성의 핵심인 MLCC가 3분기 대비 18%나 감소했다. 기판 솔루션 부문에서 수익성이 양호한 RF-PCB가 아이폰의 판매량 둔화로 공급 물량이 둔화된 점 등이 4분기 실적 부진의 주원인이다.

( 3 ) 사업부별 수익성

( 4 ) 수요 증가 환경

2019년에 출시될 갤럭시S10, 5G폰, 폴더블폰은 이전 대비 MLCC 채용량이 20~30% 증가했다. 하이엔드MLCC는 자동차의 전장화로 호조가 지속될 전망이다.

2019년 카메라모듈은 갤럭시S10 및 중국향 트리플 카메라 공급 확대로 22% 증가할 전망이다.

( 5 ) 예상 실적

SNS 기사보내기

한국증권신문

webmaster@koreastocknews.com