펄어비스 (263750)

[ 1 ] 실적 분석

< 분석 결과 > * 투자의견 : (중기적 관점에서) 긍정적 대응

'검은사막' 단일게임 의존도가 높다는 우려는 아직 타당하지 않다고 본다.

검은사막 PC의 북미/유럽 진출, 모바일의 일본(2/26일), 북미/유럽 진출, 콘솔의 북미/유럽 서비스(3/4일) 등 '검은사막' IP의 성장성이 아직 견조하기 때문이다.

여기에 CCP게임즈 인수가 과연 도약의 모멘텀이 될 지 2019년에 지켜볼 대목이다. CCP게임즈 영업수익이나 수익성은이 주목할만한 수준이 아니지만 유럽지역의 SF MMORPG 개발인력을 확보한 점, 4종의 신규 게임들이 2019년 하반부터 출시된다는 점 등에서 2019년은 충분히 기대할만한 시기다.

다만 '검은사막 모바일'이 2018년 4/4분기에 한국에서 매출이 급감했고, 2019년 1분기에는 대만에서 매출액 순위가 속락하고 있어 이를 일본 및 북미/유럽에서 얼마나 극복해 주느냐가 2019년 상반기의 관건이 될 전망이다.

2/26일 검은사막 모바일 일본 성공 여부, 3/4일 검은사막 콘솔의 북미/유럽 성공 여부가 올 상반기 주가의 향방을 결정지을 상황이라 이에 촉각을 곤두세우며 대응해야 한다.

[ 2 ] 기업 핵심 분석

( 1 ) PC 및 온라인 게임 개발사

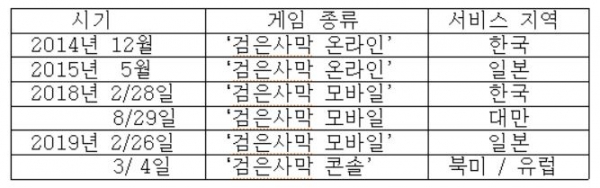

'검은사막 온라인'을 한국(2014년 12월)과 일본(2015년 5월)에 출시했다. 이후 러시아, 북미/유럽, 남미, 터키/중동, 동남아 등으로 글로벌 확장했다. 현재는 중국을 제외한 대부분의 지역에서 서비스되고 있으며, 중국도 Snail Games와 퍼블리싱 계약 완료된 상태이며, 판호 발급 재개시 진출 가능성이 높다.

2018년 2/28일에 '검은사막 모바일'의 국내 출시가 이뤄졌다. 8/29일은 대만시장에 진출했다.

검은사막 온라인(PC게임)은 2018년 3분기 현재 글로벌 누적가입자 1000만명을 돌파했다.

( 2 ) 영업수익 구성

2018년 2/28일, ‘검은사막 모바일’ 국내 출시. 8/29일은 대만시장에 진출했다.

( 3 ) 분기별 실적

2018년 10/1일부터 연결 재무제표에 반영될 것으로 예상했던 CCP게임즈 매출은 70일분만 반영됐다. 4분기에 CCP Games 인수 자문료 70억이 반영됐으며, 러시아지역 퍼블리싱 반영에 따른 클라우드 서버 사용료 약 50억도 반영됐다.

또한 신규 채용으로 인건비가 215억 발생, 3분기 대비 75%나 급증했다.

( 4 ) CCP Games 인수

2018년 9/6일, 아이슬란드 SF MMORPG 개발사인 CCP Gmaes의 지분 100%를 2524억에 인수 발표했다. 서비스 지역(2016년 기준)은 북미54% / 유럽 36% 등이다.

( 5 ) CCP Games 게임 라인업 및 인수 효과

CCP Games의 매출비중 78%를 차지하는 EVE Online은 2003년 출시 이후 북미와 유럽시장을 중심으로 성장했으며, 누적가입자 4000만명 수준이다.

인수로 인해 EVE IP와 북미/유럽 개발인력을 확보함으로써 장기 성장동력 확보했다.

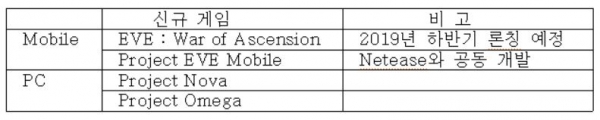

2019년에 중국에 출시 예정인 'EVE : War of Ascension' 및 'EVE : Echoes'가 기대된다.

( 6 ) 2019년 게임 서비스 일정

'검은사막 모바일' 일본 서비스의 경우 사전예약 개시 28일만에 50만명을 돌파했으며, 2/26일전까지 100만명도 가능할 전망이다. Eve Online China과 Eve Universe는 PC게임이며, Eve Echoes와 Eve War of Ascension는 모바일게임이다.

( 7 ) 예상 실적