엘앤에프 (06697)

[ 1 ] 실적 분석

< 분석 결과 > * 투자의견 : 시황에 따른 매매

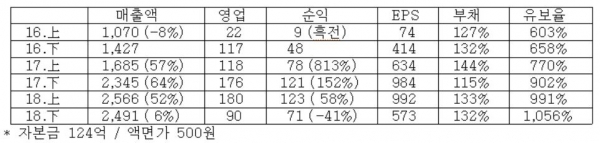

2018년 하반기 실적은 매우 실망스럽다. 단순한 수치의 부진이 아니라 투자 결정의 지연으로 투자의 적기를 놓친 결과이기 때문이다.

경쟁업체인 에코프로비엠의 경우 적절하고 과감한 투자로 고성장과 고수익성을 기록한 반면 엘앤에프는 증설 결정의 지연으로 경쟁업체들이 뛸 때 기어다닌 상황이다.

양극재 분야는 경쟁도 치열하고 환경 변화도 극심해 뒤늦은 증설이 향후에도 어떤 부정적 결과를 낳을 지 우려가 된다.

3만원대 초반의 현재 주가는 고점 대비 상당한 하락이지만 저평가라고는 전혀 할 수 없다. 2만원대 진입하더라도 놀랍지 않으며, 2차전지 소재업체 중 투자매력도는 하위권이다.

[ 2 ] 기업 핵심 분석

( 1 ) 2차전지 양극활물질 제조

NCM종류의 2차 전지 양극활물질을 제조, 판매하고 있다. 국내 순수자본으로는 최초로 개발 및 양산이 매우 어려운 니켈복합계의 양산기술 개발에 성공했다.

NCM계열 내용은 NCM523 이하 70%, NCM 622 이상 30%로 추정된다.

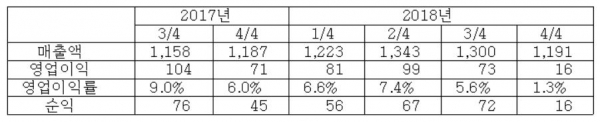

( 2 ) 분기별 실적

주 원재료인 리튬과 코발트 가격 하락이 3, 4분기 실적에 부정적 영향을 줬다.

3분기의 경우 3~4월 고점 대비 리튬은 50%, 코발트는 35% 가량 하락하면서 양극재 평균판매가격(ASP)도 2분기 대비 약 11% 하락했다.

4분기에도 주 원재료인 리튬과 코발트의 가격이 3분기 대비 각각 17%, 15% 하락하면서 수익성 악화했고 또한 연말 성과급과 개발비가 30억 이상 반영됐다.

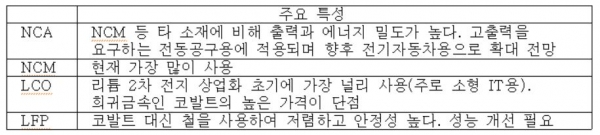

( 3 ) 양극 소재별 특성

리튬이온전지용 양극재는 전체 리튬이온전지 제조원가의 20~30%를 차지하는 핵심소재다.

리튬 2차전지는 제조업체에 따라 채택되는 소재가 다르며, 현재 주로 상용화된 양극소재는 NCA, NCM, LCO, LMO, LFP 등 5가지이다.

양극활물질은 그동안 주류였던 LCO계열보다 대용량 2차전지에 적합한 삼원계(NCM, NCA)가 주도하고 있다.

( 4 ) 진입장벽

① 2차 전지 생산업체와의 신뢰관계

2차전지 소재업체들의 가장 높은 진입장벽은 2차전지 생산업체와의 관계이다.

전기차에 탑재될 소재에 대한 테스트는 최소 2년 이상의 시간과 비용이 소요되기 때문이다.

엘앤에프는 2차전지 생산업체와의 관계도 우호적일 뿐만 아니라 전기차향 납품 이력을 보유하고 있다.

②기술 경쟁력 : 하이니켈계 NCM에 강점

1회 충전시 500km 이상 주행이 가능한 3세대 전기차가 빠르면 2021년 상반기에 출시될 전망이다. 2세대 전기차 배터리에 적용된 NCM523, 622로는 500km 이상 주행이 불가능하기에 NCM712가 적용된 배터리가 탑재될 예정이다.

엘앤에프는 현재 국내 양극재 업체 중 유일하게 NCM712 개발을 완료하고 양산 중이다.

향후 고출력, 고밀도의 성능 개선을 위해서 니켈 비중이 80%에 달하는 NCM811의 개발이 필수적이다. 엘앤에프는 하이니켈계 NCM에 대한 특허를 보유하고 있으며, 국내 소재업체들 중 NCM 양극활물질 특허가 가장 많다.

( 5 ) 생산능력 확충

엘앤에프의 생산성은 업계 최고 수준으로 평가된다. 770억을 투자해 진행 중인 대구 신공장 1단계가 완료되는 2019년 10월 생산능력은 3만t으로 예상되며 1, 2차 증설이 완료되면 현재 1.8만t에서 2020년 4분기에는 4만t까지 증가할 전망이다.

( 6 ) 예상 실적