[ 1 ] 가장 무서운 적 : 경기침체 우려

지난주말 미국 국채 3개월물은 2.45%, 10년물은 2.43%로 각각 마감됐다.

단기금리가 장기금리보다 높은 현상이 벌어지자 미국 증시에는 경기 침체 우려가 등장하며 다우지수는 1.7% 하락했다. 지난 1/3일 애플쇼크 이후 가장 큰 낙폭을 보인 것이다.

장단기 금리 역전을 우려하는 가장 큰 이유는 ‘장단기 금리 역전 이후 1~2년내에 반드시 경기침체가 왔다’는 경험의 법칙 때문이다. 우리가 경기침체(Recession)라고 하는 것은 GDP(국내총생산)가 2분기 연속 감소하는 것을 의미하는데, 이러한 사전적 의미 보다는 ‘장단기 금리역전이 발생하고 경기침체 우려가 등장해 주가가 하락하는 것’을 증시가 두려워한다는 것이 더 정확한 의미일 것이다.

특히 가장 최근의 장단기 금리역전이 2007년 9월로, 그 때는 서브프라임 충격으로 세계경제가 홍역을 한창 치르던 때라 더더욱 불안감이 클 수밖에 없다.

작년 11~12월 다우지수가 급락할 때에도 장단기 금리역전 우려가 가장 큰 역할을 한 점으로 볼 때 금요일 나타난 금리역전 현상은 그냥 넘길 일을 아니다.

올해는 등락이 심한 약세장이기에 주가 하락기에 현금화를 했다가 반등기에 공략하는 등의 탄력적 매매가 수익률의 성패를 결정짓는 핵심요인이다. 2008년 모 자산운용사가 그런 매매를 잘해서 100% 수익률을 냈다.

[ 2 ] 해석의 양면성

단기적으로는 다른 측면의 접근도 필요하다. 올해의 글로벌 자금 흐름을 보면 미국, 유럽 주식형펀드에서 자금이 이탈했고, 그 중 일부가 신흥시장 주식펀드로 몰리며 우리 증시의 상대적 강세가 시작됐다.

그런데 2월 하순부터 미국 주식형펀드로 자금이 다시 빨려들어가며 다우지수의 상대적 강세가 진행됐다.

그렇다면 미국의 경기침체 우려는 미국으로의 자금 유입이 주춤하는 계기가 될 수 있고 단기적으로는 신흥시장 증시에 수급적 측면에서는 긍정적 역할을 할 가능성도 배제할 수 없다.

특히 우리나라의 경우 삼성전자와 SK하이닉스라는, 최근에 가장 분위기가 좋은 반도체쪽에 강자가 버티고 있어 유리한 입장이기는 하다.

이는 결국 경기침체 우려의 충격을 우리는 상대적으로 덜 받을 환경이라는 얘기다.

이번주부터 글로벌 자금 흐름을 더 관심있게 관찰하는 것이 필요하다.

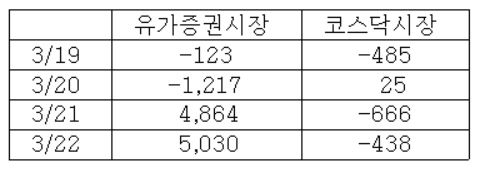

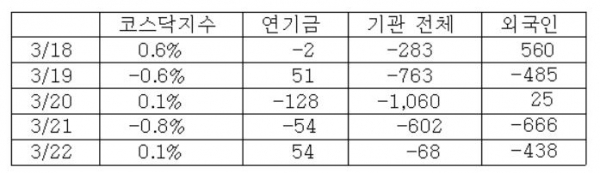

[ 3 ] 고비의 코스닥 수급

지난주 코스닥시장은 연초 급락장 이후 최악의 수급 상황을 보였다. 기관들이 한 주동안 2776억이나 순매도를 보였다.

월요일이나 금요일 코스닥지수의 상승이 보여주듯 기관 순매도가 줄어들고 연기금이 순매수 분위기일 때 코스닥시장은 탄력을 보일 수 있다. 외국인 보다는 국내기관 동향이 코스닥 시장에 더 많은 영향을 주는 것이다.

다행히 금요일에는 기관들의 순매도 규모가 급감했고, 연기금도 다시 순매수로 돌아섰는데, 이번주도 마찬가지 관점에서 관찰하고 대응하는 것이 필요하다.

목요일 미국증시 강세에도 불구하고 금요일 우리 증시의 관련주들이 그리 탄력적이지 못했듯, 금요일 다우지수가 큰 폭 하락했다고 해서 월요일 우리 증시가 큰 폭 밀릴 상황은 아니니 미리 공포심을 가지고 월요일 시장을 대할 필요는 없다. 개장 후 2시간 정도 지나야 의미있는 윤곽이 드러날 가능성이 높다고 보고 장 중반부터 차분히 관찰하고 대응하는 것이 좋다.

기관 수급이 좋은 애플 관련주(비에이치, LG이노텍, 이녹스첨단소재 등), 반도체, 디스플레이 소모품주(하나머티리얼즈, 동진쎄미켐 등), 장비주(원익IPS, 제이스텍, 테스, 유니테스트 등) 등을 중심으로 시장의 힘을 읽는 것이 좋다.

기본적으로는 더욱 리스크 관리태세로 접어들어야 한다. 신용매매는 금지, 현금 비중 확대, 철저한 단기매매를 통한 현금 유동화 등이 필요하다.

올해는 치고 빠지기가 중요하며 이를 잘하면 2008년의 모 자산운용사처럼 100% 이상의 수익도 충분히 가능하다고 본다. 전체 시장이 아주 안좋다 싶으면 고점 매도 후 저점에 재매수해 단가 낮추기 등 빠른 매매 전략도 늘 염두에 두며 유동성 확보 위주의 대응이 당분간 필요하다.