유니테스트 (086390)

[ 1 ] 실적 분석

< 분석 결과 > * 투자의견 : 시황에 따른 매매

D램 테스트장비로 특화된 기업이다. 2019년부터 3D NAND Flash 장비 매출이 시작되는데 100억대 내외여서 3D NAND 관련주로 분류하기에는 부족하다.

D램의 미세화로 테스트장비의 수요가 전공정 장비에 비해 상대적으로 유리한 상황이라 2019년의 반도체업체 투자 축소에 따른 타격은 상대적으로 덜할 듯하다.

하지만 D램에 집중되어 있는 매출 구조여서 반도체장비업종의 평균 이상의 평가는 힘들다. 1만7000원 이상은 부담스러운 주가여서 1만5000원 이상부터는 기관 수급 등에 편승한 빠른 매매전략이 안전하다.

[ 2 ] 기업 핵심 분석

( 1 ) 반도체 D램 후공정 장비가 주력

반도체 후공정 검사장비 제조업체다. 고속번인 테스터, SSD 테스터, 스피드 테스터 등을 SK하이닉스, Nanya에 공급하고 있으며, 경쟁자로는 일본 Advantest가 있다.

( 2 ) 분기별 실적

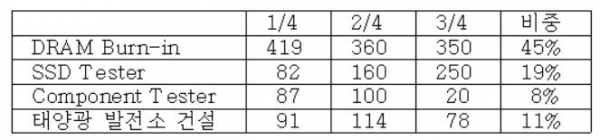

4분기는 SK하이닉스향 DRAM Burn-in, SSD 테스터 등의 발주 지연 등으로 매출이 부진하다. 성과급 및 연말 보수적 회계처리 등으로 영업이익 적자를 기록했다.

( 3 ) 후공정 테스트 장비의 특성과 기술 경쟁력

후공정 테스트 장비에 대한 투자는 미세화 지속에 따른 칩 성능 검증을 위한 효율화 투자의 성격이 강하다. 따라서 반도체 업황 급랭에 따른 고객사 신규 투자 감소에 대한 영향은 상대적으로 적다.

유니테스트는 기존 4단계(TDBI①→셀&코어 테스트②③→스피드 테스트④) 이상 진행 중인 검사를 2단계(번인 테스트①→스피드 테스트②)로 간소화함으로써 기술경쟁력을 보유하고 있다.

( 4 ) 2019년 업황

① DDS Tester : 2018년 고성장의 원동력 중 하나였던 SSD 테스터는 주력 고객사 초기투자 일단락에 따라 매출액이 65% 감소가 예상된다.

② DRAM Burn-in Tester : SK하이닉스의 Wuxi 공장 램프업이 2,3분기에 계획되어 있어 유니테스트의 DDR4 Burn-in 테스터 매출도 2분기부터 증가할 전망이다.

③ 3D NAND Burn-in Tester : 2018년에 신규 고객사인 웨스턴디지털로부터 제품 인증을 받아 2019년 1분기부터 매출이 전망된다. 2019(E) 매출은 94~160억으로 예상된다.

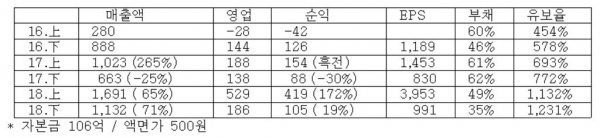

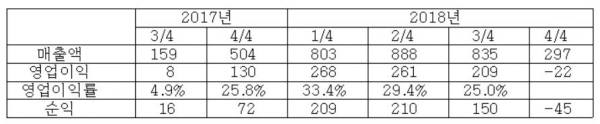

( 5 ) 예상 실적