미국 장단기 금리역전에 따른 경기침체 우려감 확산

불꽃랠리에 동참할 것인가? 베어마켓 랠리에 대비할 것인가?

◆ ‘PMI 쇼크’와 ‘장단기 금리 역전’

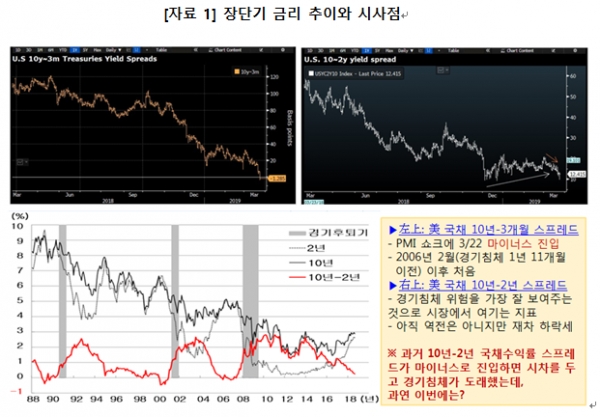

지난주 금요일(3/22) 미국 국채시장에서 10년물 국채수익률이 3개월 만기 국채수익률보다 낮아지는 이른바 ‘장단기 금리 역전’ 현상이 발생하면서 뉴욕증시가 급락했다. 그 여파가 월요일 아시아 시장으로 이어지면서 증권사들의 리포트와 이런저런 경제 전문 채널에 이르기까지 며칠 동안 “이것이 경기침체가 임박했음을 알리는 신호인가?”라는 화두를 두고 갑론을박이 이어지고 있다.

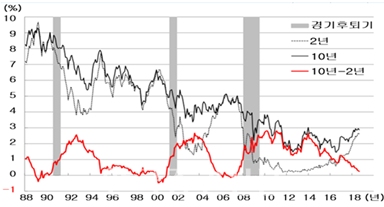

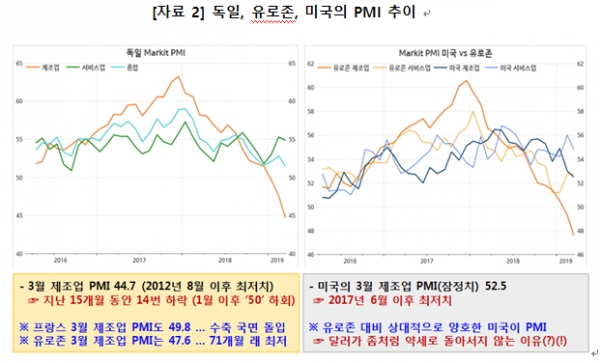

[자료 1]의 아래쪽 차트가 논란의 핵심이다. 우리가 기억하는 경기침체(☞ 2분기 연속 마이너스 성장) 직전에는 2년물 국채수익률보다 10년물 국채수익률이 더 낮아지는 현상이 공통적으로 나타났다. 아직 (10년-2년) 스프레드는 마이너스 영역으로 진입하기까지 다소 여유가 있지만 그보다 더 만기가 짧은 구간에서의 금리역전은 이미 발생하고 있는 데에다 이번에는 3개월물 수익률 아래로까지 10년물 수익률이 추락하고 있기에 시장은 긴장하는 것이다. 그리고 그 날 발표된 유로존과 미국의 PMI 지표가 너무 안 좋았다는 사실도 작년 크리스마스 이후 거침없는 상승 랠리를 이어오던 글로벌 증시에 제동이 걸리는 중요한 이유가 되었다([자료 2] 참조).

글로벌 금융시장의 ‘치어 리더(cheer leader)’인 골드만 삭스는 이번에도 “커브 역전은 경기침체 신호 아냐…시장이 잘못 읽어”라는 희망적인 메시지를 던지고 나섰다(☞ 3월 26일 CNBC).. 이번 금리 역전이 글로벌 저금리, 일부 마이너스(-) 금리 상황에 따라 투자 자금이 대거 미국 국채로 몰리는 상황 탓이며, 신용 스프레드가 확대되지 않고 있다는 점도 이번 상황이 통상적인 수익률 곡선 역전 때와 다르다고 설명한다. 골드만에 앞서 재닛 옐런 전(前) 연준 의장도 지난 월요일 홍콩에서 열린 한 컨퍼런스에서 미국 수익률 곡선의 역전이 연준의 금리인하 필요성을 시사하는 것일 수는 있지만 경기침체의 신호는 아니라고 진단했다.

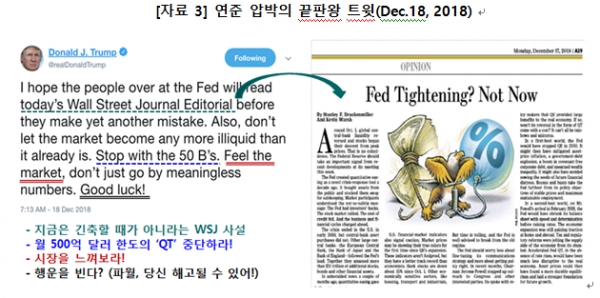

골드만삭스의 평소 성향이나 얼마 전까지 연준 의장이었던 재닛 옐런의 입장을 감안해서 들어야 한다는 식으로 삐딱하게 시비를 걸 생각은 없다. 그리고 필자는 이번 금리역전이 과거처럼 경기침체의 전조(前兆)인가에 대해 판단을 내리고자 지금 쓰고 있는 게 아니다. 작년 4분기 글로벌 증시가 추락하는 와중에 트럼프 대통령은 금리인상에 적극적인 연준을 비난하면서 “의미 없는 숫자(☞ 호조를 보이는 경제지표)에 매달리지 말고 시장을 느껴보라(Feel the market!)고 일갈한 적 있다([자료 3] 참조). 그래서 차트가 발하는 바디 랭기지(body language)를 통해 시장을 있는 그대로 느껴보고자 한다.

◆ 뚜렷한 기술적 부담에도 ‘FOMO(Fear Of Missing Out)’ 장세는 이어지는 중

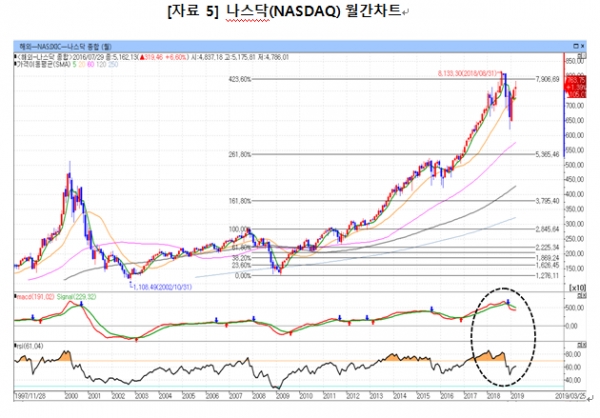

[자료 4]~[자료 5]를 보면 기술적 분석을 신뢰하는 사람이든 그렇지 않은 사람이든 아찔한 느낌이 드는 것을 부인하기 힘들 것이다. 다우존스 지수는 2008년 금융위기 당시의 낙폭 대비 2.618배 높은 레벨에서 추가 상승과 하락 반전을 두고 진통을 겪고 있다. 시장에서 알고리즘 매매 비중이 커지면서 엘리어트 파동 이론은 자기실현(self-fulfilling)의 힘이 더해지면서 과거보다 더욱 정확성을 높이고 있다. 나스닥의 경우는 다우지수보다 아웃퍼폼하면서 금융위기 당시 낙폭의 4.236배 높은 구간에서 공방이 펼쳐지고 있다.

거래량이나 MACD, RSI 같은 기술적 보조지표에서도 시장가격의 고점은 올라가는 와중에 보조지표의 고점은 낮아지는 ‘매도 다이버전스(bearish-divergence)’가 교과서처럼 펼쳐지고 있다. 경기가 둔화되느니 아직은 괜찮다느니, 기업 실적이 나빠지고 있다느니 앞으로 다시 좋아질 것 같다느니 하는 펀더멘털 분석은 차치하고 기술적으로만 접근하자면 이 정도 내달려 온 증시에 뛰어들자면 상당한 용기가 필요하다. 보수적인 투자자들이라면 아직 한두 번 정도 남은 마지막 랠리, 그것도 과거 경험한 바와 같이 경기침체 직전에 나타났던 불꽃 랠리를 노리기보다는 장이 돌아서면 자칫 제대로 빠져 나오지도 못하는 리스크를 피하고 싶어지는 차트들이다.

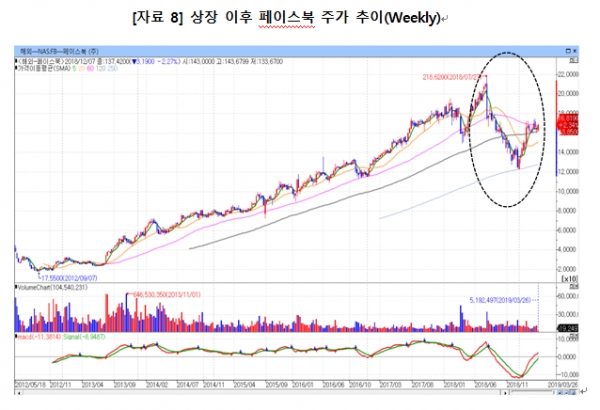

[자료 6]은 금년 들어 그 가능성이 회자되기 시작한 ‘저작권 강화법’을 유럽의회가 통과시켰다는 내용이다. 각 플랫폼들이 저작권 인식기술(업로드 필터)를 의무적으로 설치해 웹사이트 상에 올라오는 글이나 음원, 이미지, 코드를 검열해야 한다는 항목이 논란이 되는 데에다 크고 작은 저작권 지불이 불가피하다 보니 이 법에 따르자면 앞으로 구글, 페이스북 등은 상당한 비용이 추가로 들게 되고 기존 주력 비즈니스가 위축될 수 밖에 없다. 즉, 엄청난 악재라 할 만한 뉴스다. 그러나 [자료 7]에서 보듯이 페이스북 주가는 최근 뉴질랜드 크라이스트 처치 시(市)에서 발생한 무슬림을 상대로 한 총기 난사의 페이스북 생중계 같은 악재에도 별 반응 없더니 저작권 강화법 통과 소식에도 주가는 상승세로 마감하는 저력을 발휘하고 있다.

금리는 바닥을 기고, 뚜렷이 돈 갈 곳은 없는데 여전히 돈은 넘쳐나니 주식 사 두자는 세력이 좀처럼 물러서지 않고 있다는 의미다. 거기에다 작년 4분기까지만 하더라도 대통령과 각을 세워가며 꽤나 매파인척 하던 美 연준이 해 바뀌자 말자 급격히 꼬리를 내려 버리니 이제 ECB를 비롯한 여타 중앙은행들도 좀 더 완화적 통화정책을 펼쳐 나갈 수 있게 되었다. 어떨 때는 연준이 시장을 갖고 놀지만 지금은 약점 잡힌 연준의 멱살을 시장이 잡고 있는 형국이라고 판단하는 듯하다. 즉, 이러다 나만 이 좋은 시장 흐름에서 소외되는 것 아닌가 하는 두려움(☞ FOMO)이 시장참여자들의 의사결정에 상당한 영향을 미치고 있는 것으로 보인다.

시장을 느끼는 것은 각자의 몫이다. 위 [자료 8]을 보면서 페이스북 주가의 하락 조정은작년 말로 마무리되었다고 판단한다면 앞으로도 저가 매수(buy on dips)가 투자전략이 된다. 그러나 작년 말부터 금년 3월 중순까지의 상승세가 기술적 반등이요 베어 마켓 랠리에 불과하다고 판단하는 세력은 반등 시 매도(sell on rally) 기회를 노릴 것이다.

뮬러 특검의 족쇄에서 자유로워진 트럼프 대통령의 재선을 위한 마지막 불꽃 랠리를 기대하고 용기를 낼 것인가? 변덕스럽고 미덥지 못한 트럼프나 연준을 믿느니 경제지표들과 차트를 믿고 이제는 이 장에서 발을 뺄 것인가? '투자 의사결정은 그 어느 때도 쉬운 적은 없다'는 하나마나 한 결론을 사족(蛇足)으로 남긴다.

이진우 GFM투자연구소장