[ 에코프로비엠 (247540) ]

[ 1 ] 실적 분석

< 분석 결과 > * 투자의견 : 긍정적 대응

2차전지 양극재업체 중 가장 돋보이는 기업이다. NCA 세계 2위로 이 부문에서의 Cash Cow를 바탕으로 NCM에 과감하게 투자하고 있는데 적기의 투자로 수익성과 성장성을 모두 누리고 있다.

엘앤에프, 코스모신소재와 비교할 수 없을 정도로 격차가 확대되고 있는 상황이며, 이들이 PER 20대 초반의 가격을 형성하고 있다면 에코프로BM은 PER 30~40의 프리미엄을 누려도 무방한 상황이다.

2020년에는 매출 1조대를 훨씬 넘어설 상황이며, 최근 ESS용 2차전지 시장 위축으로 인한 우려로 2차전지 소재주들이 약세를 보이고 있으나 전체 매출에서 차지하는 비중이 10% 안쪽이고 전기자전거, 전기오토바이 등 새로운 수요처도 등장하고 있어 우려할 필요는 없을 듯 하다.

6만원 내외에서 바닥을 잡는 모습이며, 2차전지 소재주 테마가 탄력을 받을 경우 8만원대까지는 기대해도 좋다.

[ 2 ] 기업 핵심 분석

( 1 ) 2차전지 양극재 전문기업

양극재를 생산 및 판매하는 기업으로, 2016년 에코프로에서 물적분할된 이후 2019년 1월 상장했다. 에코프로비엠은 NCA와 NCM811 같은 하이니켈 양극재를 주력으로 생산하고 있다.

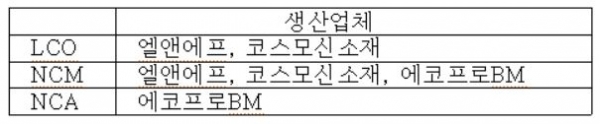

( 2 ) 국내 양극재 생산업체

LCO는 휴대폰용으로 주요 쓰이나 코발트 가격의 강세로 점차 감소될 환경이다.

NCM의 경우 LG화학과 삼성SDI도 생산하고 있다.

( 3 ) NCA

전동공구 내 리튬이온 배터리 점유율이 80%(무선화 비율은 65% 내외)로 성숙단계이나 E-bike, 드론, 가드닝툴과 같은 신규 어플리케이션의 확산으로 NCA 출하량 성장은 지속될 전망이다.

( 4 ) NCM

NCM은 전기차 배터리용으로 주로 쓰이며, 에코프로BM 매출 중 SK이노베이션 비중은 69%선이다.

SK이노베이션의 전기차 배터리 생산능력은 2019년말 5GWh에서 2022년말 60GWh까지 늘어날 전망이다. SK이노베이션은 다른 셀업체와 달리 양극재 내재화 없이 3곳의 주요 공급사와 거래하고 있다.

( 5 ) 생산능력 확대

현재 오창에 4개 공장을 가동 이고, 포항에 5공장을 증설 중이다. 공모자금은 포항 6공장 증설에 활용할 계획이다. 현재 생산능력은 약 2.9만t.

SK이노베이션 내 에코프로BM의 시장점유율 50%를 가정하면 2022년까지 SK이노베이션향으로만 약 6만t의 NCM 생산능력이 필요하다. 해외 고객사 NCM 물량과 NCA 물량까지 더하면 2022년까지 양극재 생산능력 11만t이 필요하다.

2019년말 예상 Capa 5만t은 턱없이 부족하기에 연내 포항 CAM6 신규 증설 착수 가능성이 매우 높다.

( 6 ) 판매가격 결정

양극재 판가는 kg 당 원재료비+가공비로 결정된다. 고객(배터리회사)과의 판가 협상 과정에서

①원재료비는 니켈ㆍ코발트ㆍ망간ㆍ알루미늄 등의 메탈이, LME(London Metal Exchange)에서 거래되는 시세를 매달 원재료비에 연동시킨다.

②가공비는 구입한 메탈을 기반으로 전구체를 만들고, 리튬과 함께 소성시키고 후처리(코팅+열처리) 시키는데 수반되는 모든 비용들을 포함한다.

협상 과정에서 발주량에 따라 조절이 가능하다.

( 7 ) 코스닥시장 상장

공모가 4만8000원에 360만주를 신주모집해 1728억의 자금을 확보했다. 2019년 3/5일 상장됐다.

( 8 ) 예상 실적