[ 원익IPS (240810) ]

[ 1 ] 실적 분석

< 분석 결과 > * 투자의견 : 투자매력도 낮음. 매도

최근 삼성디스플레이의 QD-OLED 투자가 수년간 진행 계획이 없다는 보도가 나왔다. 삼성전자는 QLED TV와 마이크로LED TV로 라인업을 구성하고 있기에 QD-OLED TV는 고려하고 있지 않다는 것이다.

2/18일자 원익IPS 리포트에서 “삼성의 QD-OLED 투자도 마이크로 LED와 고민중이라 섣부른 낙관은 금물”이라고 했었는데, 지난 4월에 삼성디스플레이 공장의 크레인이 사라지는 등 QD-OLED 투자 조짐이 보이지 않았다.

그렇다면 반도체/디스플레이 장비주들의 중요한 모멘텀이 사라졌다. 현재 D램 가격은 수퍼호황 초기인 2016년 4분기 가격으로, 즉 원점으로 돌아간 상황이며 따라서 향후 투자가 재개되더라도 수퍼호황기의 투자와는 거리가 멀 것이다. 원익IPS의 경우 디스플레이 장비는 LCD라인에 들어가는 Dry Echer 정도인데 LCD도 왕성한 투자를 기대하기는 힘들다. 그렇다면 시스템반도체 라인에 들어가는 PE-CVD 정도를 기대할 수 있는데 이 정도로 주가가 탄력을 기대하기는 무리다.

결론적으로 QD-OLED 투자가 구체화되기 전까지는 원익IPS 뿐만 아니라 반도체/디스플레이 장비주 전반은 매력적 모멘텀 부재로 상당기간 지루한 흐름을 보일 가능성이 높다.

원익IPS는 1만6000원 이상은 고평가로 분석되고, 상당기간 모멘텀이 없을 전망이라 현 가격대는 매도가 좋겠다.

[ 2 ] 기업 핵심 분석

( 1 ) 인적분할

2016년 4/1일을 기준일로 원익이 원익홀딩스와 원익IPS로 단순인적분할했다.

( 2 ) 원익테라세미콘을 흡수합병

① 합병

2019년 2/1일을 기준일로 원익IPS가 원익테라세미콘을 흡수합병했다.

② 합병 시너지

원익테라세미콘 입장에서는 삼성전자에 납품해온 Diffusion 열처리장비의 레퍼런스를 바탕으로 그동안 거래가 없었던 SK하이닉스로 열처리장비 시장 진출이 기대된다.

원익IPS 입장에서는 원익테라세미콘이 중국 패널업체로 PIC(Polyimide Curing) 및 열처리장비를 공급해온 점을 활용하여 중국시장 진출이 용이해질 전망이다.

( 3 ) 주력 제품

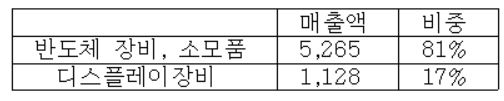

반도체사업은 PE-CVD(증착장비)가 주력이며, Display사업은 Dry Echer가 주력이다.

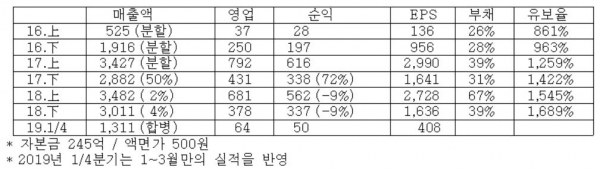

1분기 장비별 매출 구성은 반도체 52% / 디스플레이 47%로 추정된다.

증착장비 고객사별 매출은 삼성전자 49% / SK하이닉스 51%로 추정된다. 반면 디스플레이장비 매출은 90% 이상이 중국향이다.

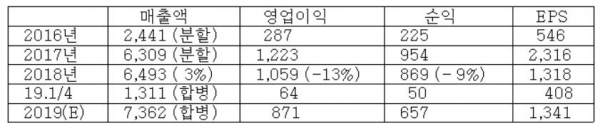

( 4 ) 분기별 실적

2019년 1분기는 마진이 상대적으로 낮은 디스플레이 장비 매출 비중이 47%에 달해 수익성이 하락했다.

( 5 ) 예상 실적