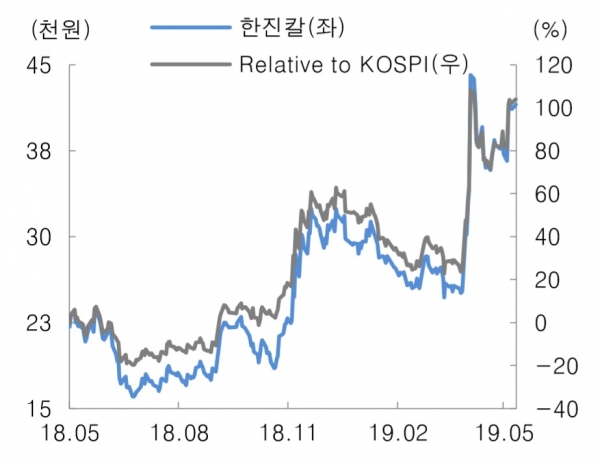

대신증권은 21일 한진칼(180640)에 대해 "KCGI의 지분매입으로 인한 경영권 분쟁 기대감, 조양호 회장 사망으로 인한 상속 이슈, 아시아나항공 매각 이슈 등으로 한진칼의 주가는 과열 국면에 진입한 것으로 판단한다"며 투자의견을 시장수익률로 하향 조정했다.

양지환 연구원은 "한진칼의 1분기 실적은 연결기준 매출액 3571억원, 영업이익 598억원으로 매출은 전년동기대비 2.5% 올랐지만 영업이익은 8.3% 감소했다"며 "1분기 실적은 무난한 수준"이라고 평가했다.

세부적으로 "주요 연결대상 자회사인 진에어, 정석기업, 토파스여행정보는 양호한 실적을 시현했지만 한진관광과 칼호텔네트워크는 영업적자를 기록하며 예상보다 부진했다"고 분석했다.

그러면서 "향후 주가는 지분경쟁 상속이슈, 아시아나항공 매각 가격 등에 더 연동될 것으로 전망된다"며 "주가의 추가 상승 가능성은 있다고 판단하지만 펀더멘털 대비 고평가 돼 있다"고 의견을 제시했다.

SNS 기사보내기

박현철 기자

hcpark@koreastocknews.com