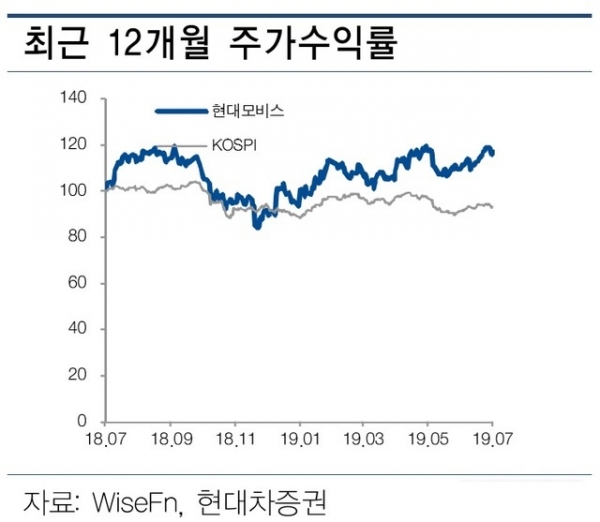

현대차증권은 5일 현대모비스(012330)에 대해 "2분기 실적은 중국 부진 영향에도 불구하고 매출액 9조2000억원, 영업이익 5362억원을 기록할 전망이다. 매출과 영업이익은 각각 전년동기대비 3.2%, 0.9% 증가할 전망"이라며 투자의견을 매수, 목표주가로 29만원을 제시했다.

장문수 연구원은 "중국 시장 및 HMG 판매 부진에도 중국 수익성 하락은 전분기 3% 적자 수준내에서 제한적일 것으로 전망된다"며 "우호적인 환율 영향으로 높은 A/S 마진이 유지되는 가운데 xEV 판매 증가, 국내·미국 믹스와 가동률 개선에 따른 모듈 마진이 개선되기 때문"이라고 분석했다.

장 연구원은 현대차그룹의 전동화전략의 최대 수혜를 현대모비스가 입을 것이라고 예상했다.

그는 "현대모비스는 현대차그룹의 친환경차 비전 수립 이후 그룹 내 친환경차 핵심 역량을 확대할 것으로 예상된다"며 "전동차 구동계, BMS 등 플랫폼 내 핵심 영역을 확대해갈 전망"이라고 내다봤다.

아울러 "안정적인 실적에 기반해 성장할 수 있다는 점도 주목해야 한다"며 "A/S 사업부의 높은 마진 달성 지속과 친환경차 의무 판매 확대로 인한 저수익성 전동화 사업부의 정상화, 현대차그룹 신차 사이클 재개로 인한 콘텐츠 확대 등이 기대된다"고 강조했다.

그러면서 "그룹 내 대응 영역 확대, 적극적 사업 수직 확장, 주주가치제고로 안정적 실적 기반한 성장 기대, 낮은 밸류에이션 등을 고려할 때 대형 부품주중 최선호주로 추천한다"고 의견을 제시했다.

SNS 기사보내기

장한나 기자

hannaj@koreastocknews.com