[ 삼화콘덴서 (001820) ]

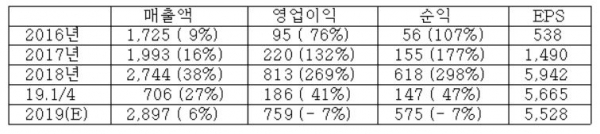

[ 1 ] 실적 분석

< 분석 결과 > * 투자의견 : 긍정적 대응

MLCC에서 휴대폰 비중은 5%선 미만이다. 마진이 좋은 전장용 MLCC 비중이 상승중인 점, 2019년 1/3일에 450억을 투입하는 투자에 나서는 자신감 등을 감안할 때 분위기는 나쁘지 않다.

전기차의 경우 전장 비중이 기존 자동차의 2배 수준으로 증가하고, 당연히 콘덴서 수요도 증가할 수밖에 없어 향후 성장 기대감은 여전히 존재한다.

다만 2019년 전체적으로는 특별한 이슈가 없이 무난한 흐름이라 특별히 프리미엄을 부여할 수는 없다.

5만원 아래는 편안하게 접근할 수 있는 가격대로 판단되며, 기관 수급 동향을 염두에 둔 탄력적 매매가 좋다.

[ 2 ] 기업 핵심 분석

( 1 ) 종합 콘덴서업체

삼성전기와 함께 국내 유일의 종합 콘덴서업체다. MLCC를 비롯한 각종 콘덴서 제품을 생산 중이다.

① MLCC (Multilayer Ceramic Capacitor) : 전자제품의 회로에 전류가 일정하게 흐르도록 제어하는 핵심부품이다. 반도체와 같은 ‘능동제품’ 주변에서 전기를 저장했다가 일정량씩 공급하는 ‘댐’과 같은 역할을 한다. OLED 등 Display, 모바일, 전장부품, 반도체 등에 사용되고 있다.

② FC (Film Capacitor) : Film을 유전체로 사용한 콘덴서로 발전소, 공장 등에 사용된다

③ DCC (Disc Ceramic Capacitor) : Display, AV, LED조명 등에 사용된다

④ DCLC (DC-LINK Capacitor) : 전력 변환용 전력전자 시스템의 회로에 전압 안정화, 교류를 직류로 변환하는 목적 등으로 사용되며 전기차, 수소차 등 하이브리드 공용부품으로 쓰인다.

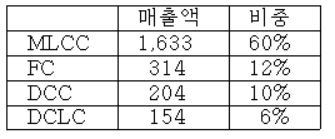

( 2 ) 수요 제품별 매출 비중

모바일향 매출이 거의 없고 PC, TV, 가전, 산업, 전장 등 고른 매출 비중이다. 그 중 산업 및 전장 비중이 50%를 차지한다.

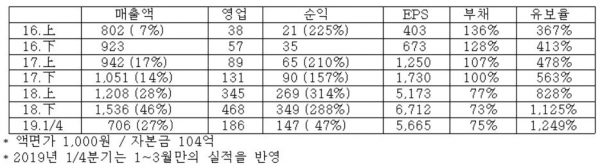

( 3 ) 분기별 실적

( 4 ) 증설 및 전장(전자장비)쪽 매출 확대

2018년말까지 투자 완료로 MLCC 생산능력은 50% 증가했다.

향후 자율주행, 전기차 등 전장용, 5G 네트워크 장비 등에서 수요가 급증하는 것은 분명하다. 삼화콘덴서는 전장용 MLCC 비중 확대에 주력할 예정인데, 현재 LG전자 VC사업부, 현대모비스, 미국 Delphi로 납품중이며 매출비중은 25% 수준이다.

450억 투입하는 신공장은 2019년 4분기 가동 예정인데, 전장용 및 산업용 MLCC를 주력으로 생산할 전망이다. 2020(E) 전장용 MLCC 비중은 35% 수준이다.

( 5 ) 예상 실적