![[ 그림 1 ] 큐리언트 일봉](https://cdn.koreastocknews.com/news/photo/201912/48645_36847_434.jpg)

[ 1 ] 실적 분석

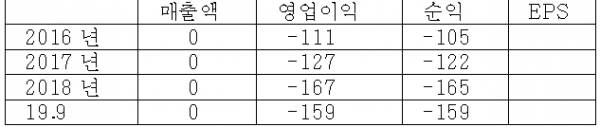

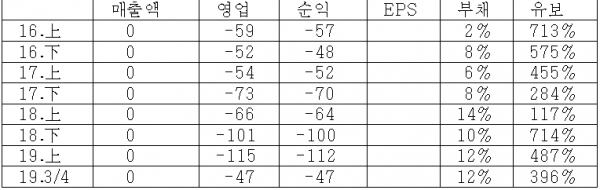

< 표 1 > 6개월 단위 실적 분석 (단위 : 억)

< 분석 결과 > * 투자의견 : 긍정적 대응

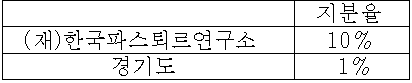

매출 없이 순수 연구개발만하고, 대주주도 한국파스퇴르연구소, 그리고 경기도도 지분 보유한 독특한 기업. 대주주가 재단법인 연구소인만큼 연구에 충실한 점은 신뢰가 간다.

2019년 6월에 완료된 텔라세벡의 임상 2상의 결과가, 현재 시판중인 신약 대비 가장 우수한 효과와 안정성을 보였다는 점은 무척 긍정적이다. 항생제의 경우 임상 2a상이 성공적이면 2b상도 성공확률이 높아, 텔라세벡은 희귀의약품으로 지정되어있기에 2b상후 3상 조건부 판매허가를 얻을 수 있다. 또한 시판허가시 약 1800억 정도에 거래되고 있는 PRV(우선심사권)도 부여받게 되어 상당히 유리한 상황이 전개되고 있다.

10월말일로 보호예수가 해제되는 더블유, 미래에셋, 쿼드자산운용이 오히려 지분을 추가 확대한 점도 프리미엄 요인.

텔라세백의 경우 기술이전 협의를 추진 중인 것으로 알려져있어 귀추가 주목된다.

바이오/제약주 중 투자매력도 최상위권의 종목이며, 11/18일 이후 기관 매수가 꾸준해 단기 및 중기적으로 좋은 타이밍.

[ 2 ] 기업 핵심 분석

( 1 ) 개요

2008년 파스퇴르연구소에서 분사된 후 2016년 기술성 평가 특례로 코스닥에 상장된 신약개발 기업. 파스퇴르연구소, 막스플랑연구소 등 세계 유수의 연구소로부터 기초 물질을 도입하여 사업적으로 개발, 글로벌제약기업에 License Out하는, 전형적인 NRDO(NO Research & Development Only) 형태의 기업.

< 표 2 > 주요 주주

( 2 ) 주요 파이프라인

Q702는 2020년에 임상 1상 진입 예정

< 표 3 > 주요 파이프라인

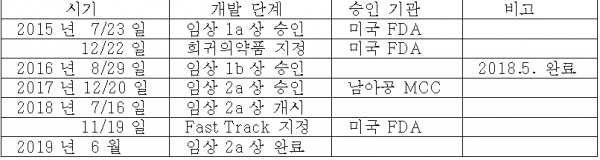

( 3 ) Telacebec (Q203) : 다제내성 결핵 치료제

① 다제내성 결핵

다제내성 결핵은, 결핵 치료에 가장 중요한 약제인 아이소니아짓(Isoniazid)과 리팜핀(Rifampicin)에 모두 내성인 결핵.

WHO에 따르면 2016년 결핵 발병 환자수는 1,040만명으로, 이 중 170만명이 사망. 발병자 중 다제내성 환자는 49만명이었고, 24만명이 사망하여 치사율이 49% 미국 FDA는 다제내성 결핵을 PRV(우선심사권) 대상으로 지정하고 있다.

② 임상 2a상 완료 (2019년 6월)

임상 2a상은 투약 초기 결핵균 사멸 효능을 보이는 임상(Early Bactericidal Activity)으로, 미국 FDA와 남아공 MCC의 승인 하에 총 60명의 18세 이상 결핵 환자를 대상으로 남아공에서 진행. 세계적 권위자인 Andreas Diacon박사(TASK Applied Science)등 결핵치료제 개발의 글로벌 리더들이 이번 임상에 다수 참여했다.

텔라세벡의 임상 2a상에서 통계적으로 유의한 결핵균 감소 효과와 우수한 안전성을 보여 매우 성공적인 결과를 얻었다. 즉, 1,2차 유효성 및 안전성 평가지표를 달성했는데, 이 두 지표를 충족하는 임상 결과를 내놓은 것은 텔라세벡이 처음

③ 임상 2b상 진행 및 PRV (Priority Review Voucher : 우선심사권)

텔라세벡은 이미 FDA로부터 희귀의약품으로 지정되었고, 신속심사 지위도 확보. 임상 2b상에 성공하면 3상 조건부 판매허가도 받을 수 있다. 텔라세벡이 2b상 이후 조건부 시판허가를 획득하게 되면 우선심사권(PRV)도 부여받는다.

큐리언트는 임상 2b상은 직접 진행하지 않고 글로벌 제약사에 기술 수출할 계획으로, 몇몇 업체와 논의하고 있는 것으로 파악된다.

< 표 4 > 다제내성 결핵 치료제 Q203개발 추이

④ 부룰리 궤양 (Buruli Ulcer)

부룰리 궤양은 호주와 아프리카 등지에서 발병하는 난치성 피부괴사질환.

스위스 바젤대학 등이 공동연구를 통해 진행한 연구에서, 텔라세벡이 부룰리 궤양에 탁월한 효과가 있다는 연구결과가 2018년 12월 Nature Communications에 게재되었다.

미국 FDA는 부룰리 궤양을 PRV(우선심사권) 대상으로 지정하고 있다.

( 4 ) Q301 : 아토피 치료제

①기전

아토피 피부염 악화인자 LTB4(Leukotriene B4)의 생성을 억제하는 기전으로, Abbot의 경구용 천식 치료제 자리플로의 적응증을 변경하여 경피용으로 다시 개발한 품목

②개발 상황

임상 2a상에서 위약군 대비 7배 이상의 가려움증 개선 효과(IGA 변화)를 보였고, 염증에서도 효과를 보았다. 2a상 완료 후 해외 제약사들과 기술 수출을 논의하였으나 가치를 더 높여서 기술 수출하는 전략으로 수정해 직접 2b상을 진행 중.

2b상은 미국 21개 센터에서 2018년말부터 투약을 시작했다. 12세 이상의 아토피 경~중증 환자(2~3기) 240명을 대상으로 하며, 고농도의 상업용 제형으로 진행.

2019년말 2b상 중간 결과 발표 예상

③시장 현황

기존의 원료의약품을 사용하여, 스테로이드 약품 수준의 낮은 약가로 출시가 가능하다는 장점. 글로벌 아토피 피부염 치료제 시장은 약 48억달러 규모이며, 이 중 미국이 약 37%를 차지.

2019년말 임상을 마친 후 2020년 상반기에 기술 수출 계획

< 표 5 > 아토피 치료제 개발 추이

( 5 ) 면역항암제 : Q702

Q702는 선천면역과 관련된 면역세포를 활성화시키는 기전을 택하고 있으며, 2020년말경 FDA에 임상신청을 할 예정.

2019년 11월, FDA와 임상시험 신청 전 회의를 마무리했는데, 임상은 고형암 환자 30~50명을 대상으로 Q702의 안전성과 효능을 확인하는 시험으로, 18세 이상 성인 환자에게 4주 투약 주기로 진행될 계획.

면역관문억제제의 반응률이 낮은 이유는, T세포에게 암세포를 공격하도록 학습시키는 선천면역이 망가져있기 때문. Q702는 Axl, Mer, CSF1R을 동시에 억제하는 세계 유일의 물질. 또한 제조 및 생산비용이 비싼 바이오의약품이 아닌 화학합성 의약품이라 가격경쟁력이 있다.

( 6 ) PRV (Priority Review Voucher : 우선심사권)

PRV는 미국 FDA가 희귀난치성 질환 치료제 개발을 독려하기 위해 2007년부터 도입한 제도. FDA는 지정한 희귀난치성 질환의 치료제를 개발해 승인받은 기업에게 PRV를 부여하고 있다. PRV를 사용하면 신약승인신청(NDA) 이후 최종 허가에 소요되는 심사기간을 6개월로 단축시켜 준다. 일반적인 경우에는 1년여가 걸린다.

PRV를 획득한 업체는 이를 다른 치료제 승인에 사용하거나, 다른 업체에 판매할 수도 있다

이 제도 도입 이후 2019년 9월까지 총 29개의 PRV가 발행됐으며, 이 중 13건이 거래되었는데 평균가격은 약 1.5억달러.

( 7 ) 자금 조달

< 표 6 > 2018년 자금 조달

( 8 ) 주요 주주 지분 확대

2018년 10월, 큐리언트는 쿼드자산운용, 알펜루트자산운용, 더블유자산운용을 대상으로 400억 규모의 3자 배정 유상증자를 실시했다. 이 증자분은 2019년 10월말일자로 보호예수기간이 해제되었다. 하지만 이들 자산운용사들은 오히려 지분을 늘리고 있다.

2019년 11월, 쿼드자산운용은 큐리언트 우선주 22.3만주를 알펜루트자산운용으로부터 장외매수해 지분을 확대했다. 더블유자산운용도 장내 취득을 통해 5% 지분 신고를 했으며, 미래에셋자산운용도 장내 매수를 통해 지분율을 9.2%로 끌어올렸다

< 표 7 > 주요주주 지분 변동 신고 (단위 : 만주)

( 9 ) 실적 추이

< 표 8 > 실적 추이 (단위 : 억)