![[ 그림 1 ] SFA반도체 일봉](https://cdn.koreastocknews.com/news/photo/201912/49034_37254_4932.jpg)

[ 1 ] 실적 분석

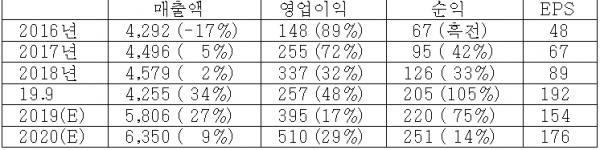

< 표 1 > 6개월 단위 실적 분석 (단위 : 억)

< 분석 결과 > * 투자의견 : 시황에 따른 매매

반도체 패키징 회사로 국내는 하나마이크론, 시그네틱스 등이 경쟁사이며, 삼성전자의 유일한 서버 DRAM 후공정 아웃소싱 파트너라는 점은 프리미엄 요인.

영업은 차치하고 자본금이 714억이나 되며, 당장 전환 가능한 CB와 BW가 407억, 2217만주나 존재하고 있어 이를 감안한 자본금은 825억이나 된다. 매출액 6천억 내외의 회사가 자본금이 700~800억대라면 자본금이 규모가 과대하다고 볼 수 있고 이는 주가에 전형적인 할인요인이 되겠다.

삼성전자가 후공정 분야의 외주를 확대하며 후공정업체들이 2019년부터 고성장세를 보이고 있고 SFA반도체도 3분기부터 성장과 수익성 개선 양상이 뚜렷하다.

후공정 부문 호황 흐름에 편승하되 자본금 규모를 감안할 때 철저히 단타로 국한할 성격의 종목으로 대응하고, 수급에 따라 발빠른 매매가 안전하겠다.

[ 2 ] 기업 핵심 분석

( 1 ) 개요

반도체산업의 후공정 분야인 반도체 조립 및 Test 제품을 주력으로하는 OSAT (Outsourced Semiconductor Assembly and Test)업체. 종합반도체업체, 팹리스 및 Foundary업체에게 패키징 서비스를 제공하며, 삼성전자의 유일한 서버 DRAM 후공정 아웃소싱 파트너.

국내법인(SSK : SFA Semicon Korea)에 공장 2개, 필리핀 법인(SSP)에 공장 2개, 중국법인(SSC) 등 3개 법인으로 구성.

< 표 2 > 생산시설 및 매출 구성 (2019년 예상 기준)

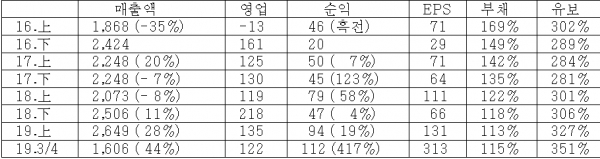

( 2 ) 분기별 실적

< 표 3 > 분기별 실적 (단위 : 억)

( 3 ) SSK (SFA Semicon Korea)

①국내 1공장

국내외 주요 메모리 공급사의 모바일 메모리 제품 후공정을 수행하고 있으며, 전체 생산라인이 플립칩 패키징으로 채워진 상태. 메모리 제품은 주로 (e)MCP/(e)MMC 등 모바일 어플리케이션용이 대부분이며, 2019년 하반기부터 출하량이 회복되기 시작했다.

②국내 2공장 (천안)

천안 2공장은 350mm(12인치) 범핑 생산라인을 보유하고 있으며, 삼성전자의 PMIC (Power Management IC) 범핑작업을 주로 하고 RFIC등도 생산한다. 고객은 삼성전자가 주력이며, 그외 IDT, Cyrus Logic 등도 있다.

PMIC의 경우 DDR5 표준부터 저전력/고사양화를 이유로 모듈에 신규 탑재되며, 5G 스마트폰 내 PMIC 채택 수는 더 늘어날 전망. 삼성전자의 PMIC 범핑 위주 물량은 2019년부터 급증하고 있다.

천안 2공장은 2018년말부터 흑자 전환했으며, 범핑 생산능력을 2018년말 Wafer 1.8만장/월에서, 2019년 2.8만장/월로 증설

( 4 ) SSP (SFA Semicon Philippines)

①필리핀 1공장 (SSP1)

삼성전자로부터 무상임대(consignment) 장비를 활용하여 서버 DRAM의 외주 패키징 및 테스트를 수행하는, 삼성전자 서버향 메모리 전용라인이다. 서버 DRAM 모듈 외주 물량은 2019년 1분기의 강도 높은 재고조정 이후 2분기부터는 평년 수준으로 회복된 상태.

②필리핀 2공장 (SSP2)

2018년 2월 준공해 2019년 하반기부터 본격 가동된 필리핀 2공장은 1공장 대비 1.5배 규모로 현재 고객사들과 품질테스트 중. SD, Micro SD카드 등과 함께 비메모리 패키징도 가능하다. 고객 또한 非삼성전자로 다각화도 가능하다. 2019년에는 매출이 200~300억에 그칠 전망이나, 본격 가동되는 2020년에는 1천억 수준까지 증가할 전망.

( 5 ) Wafer Bumping

웨이퍼 범핑이란 패키지기판(PCB)과 웨이퍼가 플립칩(flipchip)이나 WLCSP(WaferLevel) 방식으로 접촉할 수 있도록 금, 구리, 니켈 등으로 돌기를 형성하는 과정.

국내에서 수행하는 범핑은 크게 골드범핑(Gold Bumping)과 솔더범핑(Solder Bumping)으로 구분할 수 있다. 범핑 등장 이전에는 와이어 본딩(Wire-bonding)으로 실리콘 다이와 패키지 기판을 연결하였다.

반도체 패키지가 고집적화ㆍ경박단소화됨에 따라 플립칩(Flip Chip)을 기반으로하는 패키징 시장은 매년 지속적인 성장을 하고 있으며, 삼성전자의 5G 통합칩 출시로 2020년 범핑사업 수익성 개선 및 본격적인 매출 증가 전망.

( 6 ) CB와 BW

< 표 4 > CB와 BW

( 7 ) 국내 주요 OSAT업체

< 표 5 > 주요 OSAT업체

( 8 ) 예상 실적

< 표 6 > 예상 실적 (단위 : 억, 원)