성신양회 (00498)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (북한 상황에 따른) 탄력적 매매

예전 노태우 대통령 시절 주택 200만호 건설 계획을 발표했다. 당시 시멘트주는 폭등하며 시장의 주도주로서 선도했었다. 이를 염두에 둔다면 북한 재료는 메가톤급이라고 할 수 있다. 미래에 대한 엄청난 기대감을 심어주기 때문이다.

물론 남북경협이나 북한 개방이 먼 일이라고 할 수 있으나 주식은 미래를 반영하는 곳임을 감안한다면 북한 재료를 두고 지금부터 구체적으로 계산기를 두드리는 것은 감각없는 짓이다.

문제는 우리 정부의 희망에도 불구하고 북한과 미국의 협상이 어떤 방향으로 갈 지 판단할 수 없다는 점이다. 만약 북한이 다시 과거로 돌아간다면 시멘트주는 물론이고 북한 경협관련주 또한 과거로 돌아갈 수밖에 없다. 경협 재료가 없다면 시멘트주의 매력은 없다고 해도 과언이 아니기 때문이다.

따라서 북한 뉴스에 철저히 보조를 맞추는 말빠른 매매가 좋겠다.

시멘트 중에서는 쌍용양회가 최우선이며, 한일현대시멘트와 성신양회가 다음 매력도로 판단된다.

[ 2 ] 기업 핵심 분석

( 1 ) 시멘트와 레미콘 생산

제조공장인 단양 및 부강공장, 저장소인 국내 6개 출하기지를 통해 국내 200여 거래처로 판매 중이다. 레미콘은 수도권 및 중부지역 등 4곳의 레미콘공장을 직접 운영하고 있다.

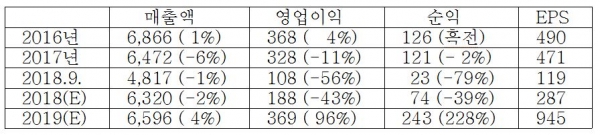

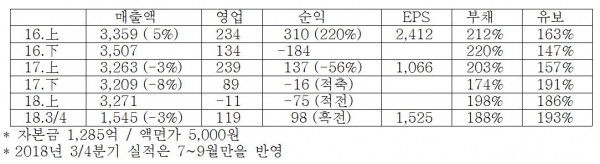

( 2 ) 분기별 실적

2018년부터 출하량이 전년 동기대비 10% 이상 하락하면서 오히려 탄소배출권 환입이 발생(3분기에 70억 환입)하여 수익에 기여해했다.

( 3 ) 업황

2018년 10/1일 가격 할인율 축소 영향으로 시멘트부문 매출 외형과 원가율 개선이 전망된다.

( 4 ) 재무구조 개선

2017년말 기준 차입금 3,300억에서 2018년 2,700억으로 감소할 전망이다. 차입금을 매년 500억~700억 상환을 계획하고 있다. 2017년 감가상각비는 530억이었으나 2018년은 450억으로 예상된다. 3분기에는 재무구조가 정상화 궤도에 진입될 전망이다.

( 5 ) 예상 실적