SK증권은 17일 아모레퍼시픽(090430)에 대해 점진적으로 둔화되고 있는 면세 채널 성장률과 예상보다 부진한 중국 현지 판매로 인해 실적이 악화됐다며 목표주가를 기존 20만원에서 18만원으로 내렸다. 투자의견은 이전과 같은 유지(HOLD)를 제시했다.

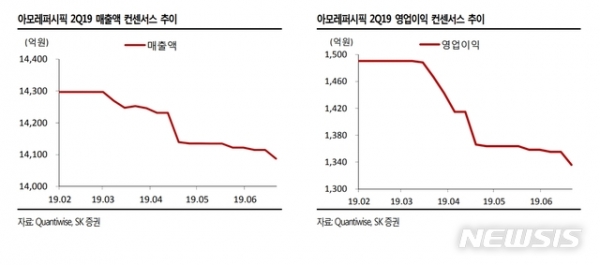

아모레퍼시픽의 2분기 매출액과 영업이익은 각각 1조3890억원, 영업이익 1118 억원으로 영업이익이 시장 추정치(컨센서스)인 1320억원을 하회할 것으로 추정된다.

전영현 연구원은 "실적 하회의 주요 원인은 점진적으로 둔화되고 있는 면세 채널 성장률과 예상보다 부진한 중국 현지 판매에 기인한다"면서 "글로벌 화장품 업체들은 견조한 중국 보따리 상인(따이공) 수요가 이어지며 2분기 전체 면세점 판매는 호조를 보였으나 마몽드, 라네즈, 아이오페 등 중저가 브랜드의 상대적 수요 약세로 시장 성장률에 미치지 못하는 성장률을 기록한 것으로 추정된다"고 분석했다.

이어 그는 "국내 순수 채널의 경우, 백화점, 방판, 전문점, 할인점 모두 역신장하며 전년 동기 대비 9.1% 감소할 것으로 예상되는데, 그 중에서도 멀티샵으로 채널 전환 중인 아리따움 채널은 15% 이상 마이너스 성장을 지속할 전망이다"고 덧붙였다.

중국 현지 마케팅은 공격적인 활동을 진행 중이나 회복세는 아직 시작되지 않았다는 의견이다.

설화수와 헤라는 전년 동기 대비 30% 이상의 외형 성장세를 보여주고 있는 반면, 이니스프리와 마몽드의 경우 매출 역성장이 지속되고 있다.

전 연구원은 "특히 절대 금액으로 가장 많은 마케팅 비용이 집행되고 있는 이니스프리의 경우, 3~4선 도시 매장 출점이 지속되고 있는데도 불구하고 기존점 성장률의 감소로 낮은 한자릿 수의 마이너스 성장이 불가피할 것"이라면서 "투자 지속 중이지만, 아직까지 눈에 띄는 마케팅 효과는 없었던 것으로 파악된다"고 평가했다.