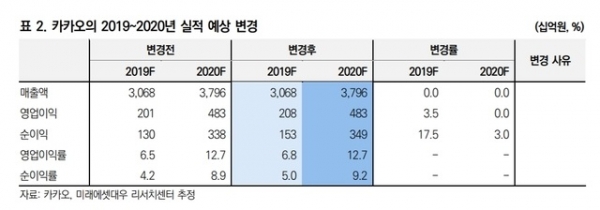

미래에셋대우는 9일 카카오(035720)에 대해 3분기부터 비즈보드 광고, 플랫폼 택시, 카카오페이 등 다양한 실적 모멘텀이 존재한다며 목표주가 17만7000원과 투자의견 매수를 유지했다.

카카오의 올해 2분기 매출과 영업이익은 전년 동기 대비 각각 24.5%, 46.6% 증가한 7330억원과 404억원으로 집계됐다. 이는 미래에셋대우의 추정치와 시장 추정치(컨센서스)를 모두 충족한 수준이다.

김창권 연구원은 "카카오톡 채팅탭에 광고를 게재하는 비즈보드 광고 판매가 5월부터 시작돼 톡비즈 매출은 전년 동기와 비교해 42% 증가하고, 카카오T 대리운전 매출액 등 신사업 매출액도 2018년 2분기 대비 103% 증가하면서 플랫폼부문 외형 성장을 주도했다"고 분석했다.

이어 그는 "게임 매출이 지난해보다 12% 줄어들었지만 카카오페이지, 픽코마 등 웹툰서비스 성장세가돋보였던 유료 콘텐츠 매출이 전년동기대비 60.3% 증가하면서 2분기 콘텐츠부문 매출은 지난해와 비교해 20% 늘어났다"고 덧붙였다.

3분기에는 다양한 실적 모멘텀이 존재하고 있다는 게 김 연구원의 의견이다.

김 연구원은 "2분기에 일매출 2~3억원을 기록한 카톡 채팅탭 광고상품인 비즈보드가 8월부터 본격적인 광고판매를 시작할 것으로 기대된다"며 "미래에셋대우는 올해 비즈보드 광고 신규 매출을 카카오가 제시한 가이던스 3~400억원을 웃도는 600억원 수준으로 전망하고 있다"고 말했다.

이 밖에도 카카오T의 성과도 기대된다. 2분기 음주운전 단속 강화 등의 영향으로 대리운전 등록 기사 수, 완료 운행 횟수, 대리운전 매출액 등이 크게 증가한 이유에서다.

김 연구원은 "웨이고 등 플랫폼 택시서비스의 안착과 택시 회사 인수 등으로 사업 전개 속도가 빨라질 것으로 예상된다"며 "카카오페이에서 3분기 보험상품 판매를 시작할 예정이고, 카카오뱅크 대주주 지위 확보에 성공한 만큼 적극적인 영업 활동을 전개할 것"이라고 내다봤다.