은행에서는 6~10%대, 저축은행은 14~18%대의 중금리 신용대출인 '사잇돌대출' 금액이 늘어난다.

또한 기존 대출 상환을 위한 '대환대출'을 받을 때도 빌리는 사람의 신용도와 대환대출 소요금액 등에 따라 금액이 상향된다.

금융위원회는 총 2000만원의 1인당 최대 한도는 유지하되, 은행과 일부 우수 저축은행에 대해 개인별 사잇돌대출 금액 상향을 허용하기로 했다고 9일 밝혔다.

사잇돌대출은 거치기간 없이 5년 이내 원금과 이자를 나눠 갚는 방식으로 1인당 2000만원 한도로 빌릴 수 있는 정책 상품이다. 은행권에선 평균 6∼10%, 저축은행에선 14~18% 정도의 금리로 대출받을 수 있다.

현재까지는 서울보증보험이 개인별 보증 심사를 통해 보증한도를 산정하고 은행저축은행은 보증한도 범위 내에서만 대출을 실행했다.

금융위는 은행(전체) 및 자체 신용평가시스템(CSS)를 보유한 저축은행 중 사잇돌 대출 실적이 우수한 KB, 신한, 페퍼, 오케이, BNK 등 일부 저축은행에 대해 보증한도의 최대 50% 범위 내에서 대출금액을 증액할 수 있도록 자율권을 주기로 했다.

또 기존 대출을 상환하기 위해 사잇돌대출을 이용할 때도 대출 금액을 늘려주기로 했다.

지금까지는 대환대출의 경우에도 신규 대출과 마찬가지로 총부채가 증가하는 것으로 가정해 보증대출 가능금액을 산정했는데 자체 신용평가시스템을 보유한 은행 및 저축은행에 한해 차주의 신용도, 대환대출 소요금액 등을 감안하여 대출금액을 상향할 수 있도록 허용하기로 했다.

다만, 대환대출 자금의 목적외 이용 방지를 위해 대출금 입금은 기존 채권금융기관에 직접 이체해야 한다.

또한 저축은행 중금리대출에 대해 신용등급 하락폭(1.7등급)을 합리적인 수준으로 축소하기로 했다. 연체율 분석 등을 통해 신용등급 하락 폭을 축소하는데 적용 대상 중금리대출의 범위, 신용등급 하락 조정 폭 등은 추가적인 데이터 검증 등을 통해 확정할 계획이다.

사잇돌 대출 취급 저축은행을 순차적으로 확대하며 은행의 당초 공급 목표 5000억원은 내년 상반기 중 소진될 것으로 전망된다.

신진창 금융위 중소금융과장은 "서민들의 중금리 대출 수요가 지속되고 있는 만큼 공급 규모 확대 방안을 서울보증보험, 은행, 저축은행들과 협의해 나갈 예정"이라고 밝혔다.

한편 11월 8일 현재 전체 사잇돌 대출 실적은 총 2325억원(2만3503건) 규모이다.

1인당 평균 대출액은 은행이 1086만원, 저축은행이 879만원이었으며, 대출금리는 은행은 6~9%대, 저축은행은 14~18%대가 대부분을 차지했다.

또 상환기간은 5년 분할상환이 대부분이다. 은행 대출자의 신용은 4~6등급이 62.5%를 가장 많았으며, 저축은행은 6~8등급이 84.1%로 은행에 비해 낮은 신용등급도 대출을 받았다.

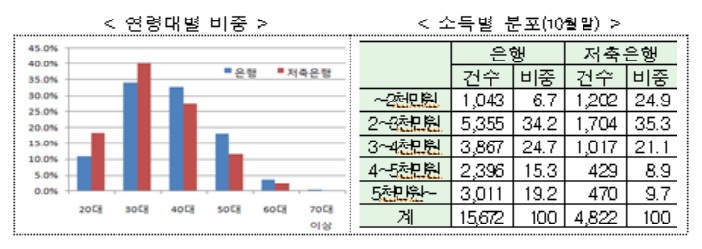

경제활동이 활발하고 자금수요도 많은 30~40대 대출자가 은행‧저축은행에서 모두 높은 비중(66.8%)을 차지했다.

이들 대출자의 평균 소득은 은행 4000만원, 저축은행 3100만원으로 은행 대출자가 다소 높으며, 2000만0~4000만원대 중위소득자가 상당수였다.