HB테크놀러지 (07815)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : 시황에 따른 매매

최근 OLED장비주들이 기관 매수를 배경으로 강세를 보이고 있다.

올해 삼성디스플레이의 QD-OLED 투자가 예정돼 있고, 향후 폴더블폰용 장비시장도 본격화될 전망이라 장비업종의 경우 업황이 나쁘지는 않다.

특히 중요한 것은 중국시장이다. 중국은 휴대폰용 중소형 OLED 분야에 대대적인 투자를 해오고 있는데 2019~2020년에 절정에 달할 전망이다.

HB테크놀로지의 경우 삼성디스플레이와 공정장비를 개발했기에 중국시장에 핵심장비의 진출이 가능할 지 모르겠다. 세계에서 유일하게 휴대폰용 OLED를 생산하고 있는 삼성디스플레이가 핵심기술 유출에 민감할 수밖에 없기 때문이다.

액면가가 500원인데 395억이나 되는 자본금은 상당한 할인요인이다.

기존의 실적에서 보여주듯 기복이 심한 업종이고 자본금 규모도 크며, 재무구조도 그만그만한 편이라 특별한 매력은 느끼지 못하겠다.

최근 기관 매수가 많은데 현재 시가총액 3000억은 부담스러우며, 기관에 편승한 매매를 할 경우 여차하면 던지겠다는 마음으로 단기 매매가 안전할 듯 하다.

[ 2 ] 기업 핵심 분석

( 1 ) 매출 구성

①부품소재 사업 : LCD BLU(Back Light Unit)에 적용되는 도광판, 확산판을 제조

②디스플레이 장비 사업 : 고객사와의 협력 개발을 통한 LCD 및 AMOLED 전공정 검사설비, Repair 설비 등을 제조

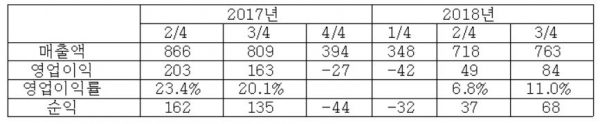

( 2 ) 분기별 실적

( 3 ) 디스플레이 장비 분야 강점

디스플레이 패널 제조공정에서 발생하는 각종 결함을 고속으로 검출하는 장비가 주력인데, 전공정 검사장비 시장에서 절대적인 시장점유율을 보이고 있다. 특히 OLED 검사장비군의 경우 높은 기술력과 많은 공정 Know-how를 확보하고 있다는 점이 진입장벽이다.

향후 OLED 신규 투자가 확대될 경우 큰 수혜 전망이다.

( 4 ) 국내외 거래처

주요 거래처는 삼성디스플레이가 대표적이며 중국 BOE, CSOT, Tianma, Visionox, Royole 등이다.

2019년에는 국내업체들의 8세대 대면적 OLED 설비에, 중국업체들의 6세대 Flexible OLED 설비 투자가 집중될 전망이다.

특히 BOE(3.2만장/월), CSOT(1.5만장/월), Visionox(3만장/월), Tianma(1.5만장/월) 등 최소 9.2만장/월 이상 규모의 6세대 Flexible OLED 투자가 진행될 전망이다.

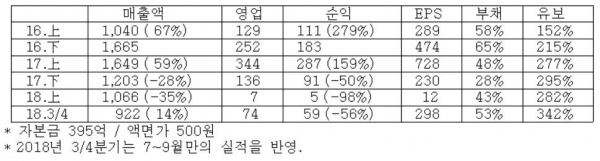

( 5 ) 실적 추이