비에이치 (09046)

[ 1 ] 실적 분석

< 분석결과 > * 투자의견 : (중기적 관점에서) 시황에 따른 매매

아이폰향 매출 비중이 높아 아이폰 판매 추이에 따른 절대적 영향을 받지 않을 수 없다.

따라서 2019년에는 비에이치의 분수령이 될 듯 하다. 즉 고객 다변화, 매출구조의 다변화의 숙제가 놓여있다. 이 숙제의 해결 여부에 따라 프리미엄이 달라질 수 있기 때문이다.

2019년은 폴더블폰이 등장하고, 아이폰에서도 OLED 비중이 늘어나는 점은 긍정적이나 아이폰의 판매량에 대해서는 걱정이 많아 주가도 시장 평균 이상의 프리미엄을 얻기는 힘들다.

1만5000~2만원의 박스권 흐름을 염두에 두고 시장 흐름에 따른 발빠른 매매전략이 안전하겠다.

[ 2 ] 기업 핵심 분석

( 1 ) FPCB업체

생산하는 FPCB 제품의 주요 목표시장은 휴대폰(스마트폰), OLED, LCD모듈, 카메라모듈, 가전용TV, 전장부품 등을 생산하는 세트 메이커다.

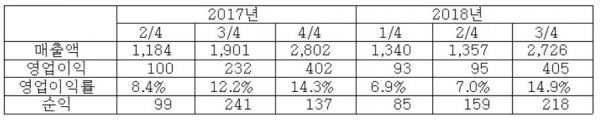

( 2 ) 분기별 실적

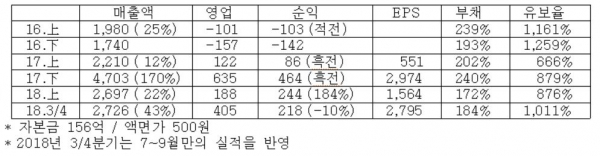

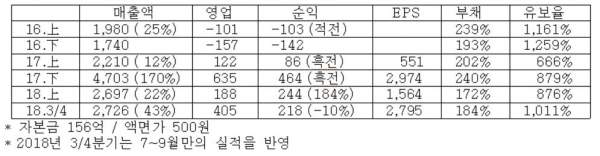

3분기 매출액이 예상보다 적은 것은 국내 주요 고객향 매출이 적었기 때문이다.

( 3 ) 아이폰 OLED 채용률 상승

애플은 2020년부터 LCD모델을 더 이상 생산하지 않을 전망이다.

( 4 ) 자기주식 취득

2018년 5월부터 지속적으로 자기주식을 장내 취득해 2019년 1/3일 현재 약 259만주(지분율 8.2%)의 자기주식을 보유 중이다.

( 5 ) 100% 무상증자

2017년 6/22일을 기준일로 100% 무상증자를 단행, 자본금이 78억에서 156억으로 증가했다.

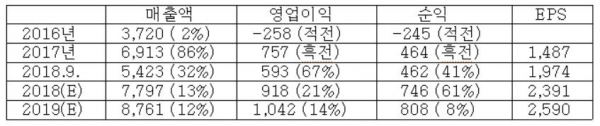

( 6 ) 예상 실적