무림P&P (009580)

[ 1 ] 실적 분석

< 분석 결과 > * 투자의견 : (8천원 아래서는) 긍정적 대응

펄프 가격이 새해 들어 급락하면서 득실 계산이 복잡해졌다.

우선 매출의 27%를 차지하는 펄프 부문은 실적 둔화가 불가피하다. 원재료인 우드칩 가격도 약세지만 추가 하락 여지가 적어 펄프 부문의 마진은 줄어들 구조다.

하지만 매출의 73%를 차지하는 인쇄용지 부분은 실적이 개선될 상황이다.

대주주인 무림페이퍼 지분율이 67%에 달하지만 자본금이 1559억나 되고 액면가도 2500원이라 무겁다는 점도 할인요인이다.

기관 매수가 유입되고 있는데 8000원 이상에서는 발빠른 매매가 좋겠고, 1분기 실적을 확인한 후 올해 전반적 흐름을 예상해보는 것이 안전하겠다.

[ 2 ] 기업 핵심 분석

( 1 ) 인쇄용지와 펄프가 주력

①제지부문 : 백상지, 아트지 등 인쇄용지를 생산, 판매하고 있다. 국내 인쇄용지 시장점유율은

2018년 1분기 기준 16%, 수출비중은 54%(2017년 기준)이다.

②펄프부문 : 국내 및 베트남, 태국 등으로부터 구입한 목재칩을 통해 생산된 활엽수 표백화학펄프(BHKP : Bleached Hardwood Kraft Pulp)를 내부사용 및 판매 중이다. 2017년 기준 연간 약 45만t을 생산, 이 중 20만t을 내부 사용하고 25만t은 판매하고 있다.

국내 활엽수표백화학펄프 국내시장점유율은 16%(2017년 기준)이다.

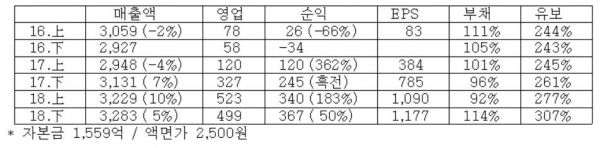

( 2 ) 분기별 실적

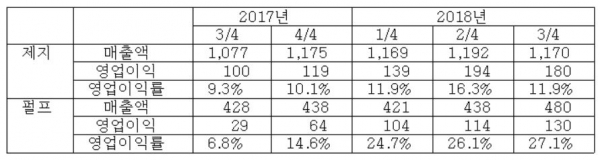

( 3 ) 사업부별 수익성

( 4 ) 수직계열화된 생산과정

무림페이퍼가 2008년, 국내 유일의 표백화학펄프 생산업체인 동해펄프를 인수하고 사명을 ‘동해펄프’에서 ‘무림P&P’로 변경했다. 2011년에 펄프-제지 일관화공장을 준공했다.

2014년부터 인도네시아 조림지에서 펄프 생산용 조림 투자가 진행되고 있는 ‘인도네시아 PT Plasma’를 통해 2022년부터 매년 40만t 이상의 목재칩을 공급받음으로써 ‘조림-펄프-제지’로 이어지는 수직계열화를 완성할 전망이다.

( 5 ) 중국의 혼합폐지 수입 제한과 펄프 가격

중국 정부는 2018년부터 혼합폐지 수입제한 조치를 단행, 이로 인해 폐지 수급 불안정에 따른 천연펄프 대체 수요 증가를 야기하고 있다. 중국의 표백화학펄프 수요는 최근 5년간 연평균 11.7% 증가 추세다.

국제 펄프가격은 2018년 10월 t당 900달러에서 2019년 2월 745달러선까지 하락했다.

( 6 ) 우드칩 투입가 하락

펄프의 주요 원재료인 우드칩 소요량의 약 46%를 국내에서, 54%를 베트남 태국 등에서 수입하고 있다. 국내산 우드칩 가격은 t당 18.5만원선으로 변동이 없으나 수입산 우드칩의 경우 베트남, 태국 통화의 약세로 지속적인 하락세를 보이고 있다.

( 7 ) 예상 실적