신한금융투자는 22일 농심(004370)에 대해 "2분기 연결기준 매출액은 5588억원, 영업이익은 100억원을 전망한다. 매출과 영업이익은 전년동기대비 각각 4.9%, 54.2% 증가할 것으로 예상된다"고 밝혔다.

홍세종 연구원은 "수익성이 악화되고 있는 이유는 국내 실적 때문"이라며 "별도기준 국내 매출액은 4631억원(+4.3%), 영업이익 34억원(16.0%)으로 추정된다. 내수 판매량은 전년대비 3.3% 증가가 기대되는데 여름 점유율 유지를 위한 프로모션 집행으로 평균 판매가격은 2.5% 하락할 것으로 예상된다"고 분석했다.

이어 "해외는 여전히 좋다"며 "핵심 지역인 미주는 역기저효과에도 외형이 10.5% 증가할 전망이고 판매가격 인상 효과로 이익률 역시 1.7% 포인트 개선이 기대된다. 중국 역시 역기저효과에도 전년 수준의 외형은 가능할 것"이라고 내다봤다.

홍 연구원은 "경쟁사들에 대한 강한 물량 압박을 지속하고 있지만 농심의 지금의 전략이 맞다"며 "농심은 1분기에 이어 2분기에도 적절한 신제품 출시와 판촉 활동을 병행하고 있다. 수익성 악화에도 점유율을 수성하겠다는 의지"라고 평가했다.

세부적으로 "라면 가격 인상 주도권은 2위 사업자가 쥐고 있다. 지금 점유율을 허용하면 가격 인상은 절대 일어나지 않는다. 현재 2위 사업자의 점유율은 크게 올라가고 있지 않아 연말 가격 인상 검토 가능성이 높아지고 있다"며 "농심이 라면 가격을 6% 인상하면 연결 영업이익은 40% 가까이 증가할 것으로 예상된다"고 말했다.

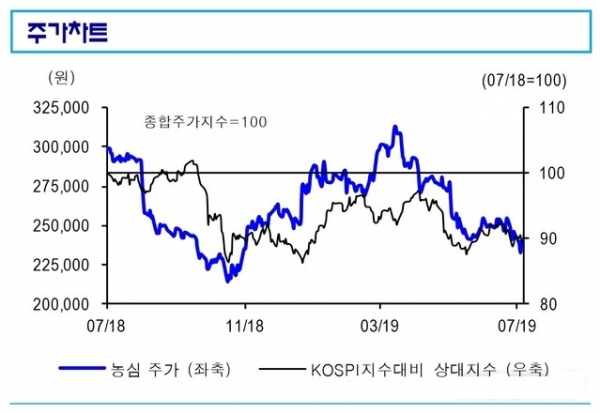

그러면서 "해외의 견조한 성장, 국내에서의 점유율 유지, 별도 기준 0.8배까지 하락한 주가순자산비율을 근거로 매수 관점을 유지하고 목표주가로 35만원을 제시한다"며 "음식료는 항상 역발상이 중요하다. 지금의 어닝 쇼크를 매수 기회로 활용하자"고 의견을 제시했다.